Rentabilité d'un portefeuille

Divers indicateurs sont en lice pour permettre d’apprécier la rentabilité d’un actif : la VAN, le taux actuariel, le ROI, des ratios…

Mais comment déterminer la rentabilité d’un portefeuille ? Des titres en sortent, d’autres y entrent, d’autres enfin produisent des revenus, réinvestis ou non… Quel outil peut-on bâtir sur quelque chose qui bouge tout le temps ?

Vous l’avez sans doute remarqué, plus un problème est complexe et plus les réponses à lui apporter sont nombreuses. En l’occurrence, il n’existe donc pas qu’un outil seul très satisfaisant mais plusieurs imparfaits. Nous en verrons deux.

Les flux se caractérisent de deux façons : par leur montant et par le moment auquel ils ont lieu. Un taux annuel moyen de rentabilité peut être pondéré par les capitaux ou par le temps.

Le taux de rentabilité pondéré par les capitaux

Il s’agit d’un rapport entre une variation durant une période et le montant moyen des actifs durant cette même période.

Au numérateur se trouve la différence entre la valeur finale et l’initiale \(V_0.\) En toute logique, il faut aussi ajouter les flux sortants et retirer les entrants pour prendre en compte la totalité de l’accroissement de valeur.

Au dénominateur, on indique la valeur initiale et, là aussi, il faut tenir compte de la valeur des va-et-vient. Sauf que cette fois-ci, les flux entrants sont ajoutés et les sortants sont retirés. De plus, ils sont proratés en fonction des dates : une rentrée de capitaux en début de période ayant tout son temps pour générer du cash-flow, il est logique de lui donner plus de poids qu’à une entrée de capitaux aux derniers moments de la période. D’où :

\(\displaystyle{\frac{{{V_t} - {V_0} - \sum\limits_{i = 1}^n {{F_{ti}}} }}{{{V_0} + \sum\limits_{i = 1}^n {\frac{{(T - {t_i}){F_{ti}}}}{T}} }}}\)

\(V\) est la valeur du portefeuille en début et en fin de période (0 et \(T\)). Les flux \(i\) aux moments \(t\) sont notés \(F.\)

Cette formule semble assez logique. Pourtant, une faille existe. Le calcul du numérateur est approximatif puisqu’il n’utilise que trois nombres (exemple en fin de page).

En outre, il faut bien voir qu’il s’agit d’une performance de portefeuille et non de gérant : les flux décidés par les clients impactent la rentabilité alors qu’ils sont, du moins partiellement, indépendants du savoir-faire du gérant…

Cette technique ne bénéficie pas d’un agrément international. En principe, elle n’est utilisée qu’à des fins de suivi interne.

Le taux de rentabilité pondéré par le temps

Le calcul de ce taux est au contraire celui qui est préconisée par les normes internationales.

La construction du ratio de rentabilité est complètement différente. Elle nécessite une contraignante évaluation du portefeuille chaque soir (ou au moins à chaque mouvement de fonds). Ainsi, les rentabilités sont calculées quotidiennement voire, comme c’est le cas sur l’exemple ci-dessous, aux seules dates qui enregistrent des flux. S’ils surviennent à intervalles irréguliers, la moyenne est pondérée par les durées des sous-périodes. L’évaluation quotidienne est toutefois recommandée par le CFA Institute à travers les normes du GIPS et dont le document est téléchargeable à l’adresse suivante :

https://www.gipsstandards.org/

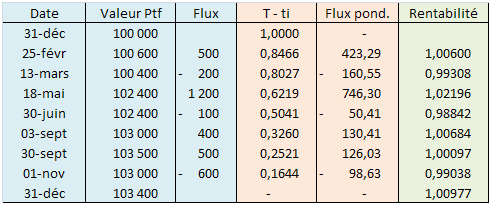

Exemple (avec Excel)

Pour simplifier, cet exemple n’indique qu’une seule année.

Les colonnes de données sont en bleu.

Le taux de rentabilité pondéré par les capitaux est déterminé par les colonnes orange.

La somme des flux s’établit à \(+ 1700.\) Le numérateur se détermine donc facilement : \(103\,400 - 100\,000 - 1\,700\) soit 1 700.

Le dénominateur suppose quant à lui une pondération des flux qui tient compte des dates, d’où cette colonne « \(T – t_i\) » qui se calcule très simplement : \(\frac{{31\;{\rm{déc}} - {\rm{date}}}}{{365}}.\) Ainsi apparaissent les coefficients pondérateurs.

En colonne « Flux pond. » se trouve le produit du flux par son coefficient pondérateur. On remarque que plus on s’avance dans l’année, moins les flux ont un impact. La somme de ces flux s’établit à \(+ 1116.\)

C’est ce montant que l’on ajoute à \(V_0.\) On obtient un dénominateur de 101 116.

Ainsi, nous trouvons \(\frac{1700}{101\,116} = 1,68\,\%\) de rentabilité pondérée par les capitaux.

Le taux pondéré par le temps est quant à lui calculé à l’aide de la colonne VERTE.

Chaque ligne est égale à la valeur du portefeuille rapporté à la valeur de départ précédente, flux inclus.

Par exemple, \(0,99308\) \(=\) \(\frac{100\,400}{100\,600 + 500}.\)

Munissons-nous de la fonction PRODUIT d’Excel pour multiplier tous les coefficients de cette colonne. On obtient 1,0171. La rentabilité pondérée par le temps s’établit donc à \(1,71\,\%,\) soit une différence de 0,03 point avec le résultat précédent. Si le tableau avait couvert plusieurs années, la rentabilité annuelle aurait nécessité le calcul d’une moyenne géométrique.