Notions sur les coûts partiels

La performance d’une organisation repose en partie sur sa maîtrise des coûts. Faut-il abandonner la fabrication de tel produit ou au contraire la développer ? Pour répondre à ce type de question, on doit bien sûr savoir combien le produit rapporte, ce qui n’est pas très difficile, et combien il coûte, ce qui est beaucoup plus délicat.

Il existe en effet plusieurs façons de calculer un coût, avec leurs avantages et leurs inconvénients. Et d’ailleurs, une fois la méthode choisie, il subsiste toujours des choix techniques qui rendent le montant obtenu plus ou moins arbitraire (nous n’entrerons pas dans ces considérations).

Oui, le contrôle de gestion est davantage un art qu’une science exacte !

Le coût

Rappelons ce qu’est un coût : il s’agit d’une somme d’argent nécessaire pour produire, entreposer ou acheminer un produit ou une marchandise. Les charges qui figurent au compte de résultat d’une entreprise sont donc incorporées dans les coûts.

Un coût global peut être décomposé de façon séquentielle et c’est l’objet de la technique des centres d'analyse de déterminer des coûts d’achat, de production, de revient…

On peut aussi dissocier analytiquement ses composantes. Certaines d’entre elles sont en effet très proches du produit tandis que d’autres en sont plus éloignées… À titre d’exemple, le coût d’un yaourt inclut celui du lait mais il incorpore aussi une infime partie des salaires du personnel administratif.

Ces deux familles de techniques constituent deux outils complémentaires de la comptabilité de gestion.

Les limites des coûts complets

Comme son intitulé le suggère, la méthode des coûts complets prend en compte toutes les charges incorporables. Nous n’entrerons pas dans la technique, détaillée par ailleurs sur ce site.

Cette méthode, très utilisée, comporte des avantages et des inconvénients.

Parmi les avantages, mentionnons la simplicité et la facilité de suivre les coûts, donc de prendre des décisions.

Les inconvénients sont les suivants :

- La non-prise en compte de la variation des coûts : on considère souvent que les coûts indirects sont proportionnels à un facteur de production alors qu’ils peuvent aussi varier en fonction d’autres critères (problème de l’unicité de l’unité d’œuvre).

- La distorsion des coûts : l’allocation des coûts indirects est parfois arbitraire.

- La méthode est peu adaptée à la prise de décision à court terme lorsque les coûts variables fluctuent rapidement.

- Les coûts cachés et externalités ne sont pas pris en compte alors qu’ils peuvent avoir un impact significatif sur le long terme.

Ces écueils font que la méthode des coûts complets n’est pas toujours la plus indiquée pour affecter les charges à tel ou tel produit. D’où l’idée de ne pas toutes les prendre en compte. Ce sont les techniques de coûts partiels.

Présentons à présent les trois membres de cette famille.

Les coûts variables (direct costing)

Le principe consiste à distinguer les charges fixes des variables puis à dégager sur chaque produit une marge sur coût variable. Celle-ci permet la détermination d’un seuil de rentabilité ou d'un point mort et, au-delà du seuil, de comparer les rentabilités des différents produits. Le calcul du coût marginal repose lui aussi sur la distinction fixe vs variable.

La difficulté de la méthode est de séparer les charges selon qu’elles sont variables ou fixes, ce qui n’est pas toujours évident.

Voir les coûts variables.

Les coûts directs

Ne pas confondre les coûts directs avec la technique précédente malgré l’expression anglaise direct costing. Comme son nom l’indique, cette technique ne prend en considération que ce qui est directement lié au produit.

Même s’il peut exister une petite zone de flou entre une charge directement attribuable à un produit et entre des frais indirects, elle reste la moins difficile des trois à mettre en œuvre.

À titre d’exemple, la maintenance informatique et la publicité dédiées à tel prêt bancaire sont à incorporer dans le coût direct de ce produit. On voit bien que ce concept n’a rien à voir avec celui de coût variable car ces activités ne sont pas directement liées au nombre de prêts accordés et qu’elles font partie des charges fixes. En revanche, les intérêts supportés par la banque qui doit emprunter pour accorder ce prêt constituent pour elle une charge directe et variable.

La méthode des coûts directs est la moins employée car elle répond moins que les autres aux diverses problématiques du contrôle de gestion. Toutefois, les commerces et autres entreprises dont les charges sont surtout directes peuvent la privilégier.

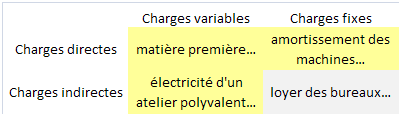

Les coûts spécifiques

Cette technique est un hybride des deux précédentes. On l’appelle aussi « direct costing évolué » ou méthode des contributions.

En effet, tous les coûts rapportés à un produit, y compris fixes ou indirects, font partie du coût spécifique. La méthode est exigeante en recherche d’informations et elle permet de déterminer au mieux la contribution du produit au résultat. Dans l’exemple ci-dessous, seule la case grise n’entre pas dans l’analyse.

Selon l’ordre des experts-comptables, on peut même incorporer un coût à la fois fixe et indirect du moment qu’on peut l’affecter à tel produit.

Le choix d’une méthode

Selon la technique choisie, on peut aboutir à des conclusions contradictoires (voir l'exemple de coûts partiels).

On serait tenté de choisir systématiquement la méthode du coût spécifique qui est la plus aboutie. Or, le choix d’une technique plus difficile à mettre en place est aussi la plus coûteuse et il faut arbitrer entre un coût (celui de l’obtention de l’information) et le profit qu’on en retire. C’est le B.A-BA de la gestion, appliqué à la gestion elle-même !

Selon le type d’activité, le choix peut s’imposer de lui-même.

En tout état de cause, on ne peut se cantonner à une seule technique de coût partiel pour la bonne raison que l’autre partie risque de ne jamais être correctement analysée. Si par exemple une entreprise se contente du seul direct costing, ses charges fixes seront mal suivies. Le risque est alors d’enchaîner des périodes euphoriques et des périodes de restriction drastique sur cette catégorie de frais.