Établissement d'un budget de trésorerie

La construction d’un budget de trésorerie consiste à estimer les montants qui seront en caisse (ou au contraire qui manqueront) pour chaque fin de mois à horizon du semestre ou de l’année, voire au-delà. C’est à partir de ce document qu’un plan de trésorerie est établi.

Cette périlleuse entreprise suppose donc une estimation fiable des encaissements et des décaissements (les « écritures comptables » qui ne correspondent pas à des flux, tels que les amortissements, sont donc exclues). Mais elle ne peut être qu’approximative et doit être complétée par un niveau d’analyse plus fin et pour un horizon temporel plus rapproché par des prévisions de trésorerie au jour le jour.

Comme il n’existe pas de mécanisme théorique ou de cadre légal derrière un budget de trésorerie, autant passer directement à un exemple…

Encaissements

Les encaissements s’appuient principalement sur les ventes. Les techniques statistiques de prévisions de ventes sont abondamment décrites sur le site web que vous avez l’excellente idée de consulter en ce moment. Dans la mesure où il s’agit de prévisions à moyen terme qui comportent probablement une tendance et une saisonnalité, on peut opter soit pour une méthode endogène qui tient compte de cette sophistication (lissage exponentielle de Winters...), soit pour un enchaînement d’étapes : moyennes mobiles pour identifier et « mettre de côté » la saisonnalité, prolongement de la tendance par régression (linéaire ou non), réintégration de la composante saisonnière…

Sur ces bases statistiques sont établies des prévisions qui tiennent compte des actions envisagées (par exemple des campagnes publicitaires).

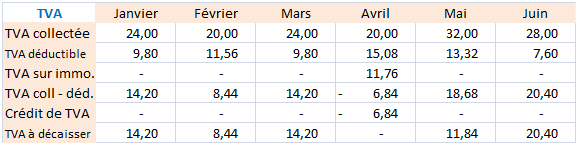

Supposons donc que l’on parvienne au budget suivant. Des prévisions en volume ont été établies statistiquement puis des estimations de prix unitaires leur ont été appliquées afin d’obtenir des prévisions de ventes hors taxes. Une TVA à \(20\,\%\) s’est greffée là-dessus.

Admettons que les ventes sont réglées pour moitié au comptant et pour moitié à 30 jours (et que les ventes TTC s’établissaient à 100 en décembre \(N - 1\). Aucun nouvel emprunt n’est envisagé sur le semestre à venir, ni aucun autre encaissement que les ventes.

Décaissements

Intéressons-nous à présent aux achats pour établir le budget de TVA puis le budget des décaissements. Des achats de matières ou de marchandises sont affectés aux différents mois à venir compte tenu des ventes prévisionnelles et d’un décalage dû à la nécessité du stockage. Là aussi, vous trouverez sur ce site web les techniques de gestion de stock adaptées aux différents cas de figure, techniques qui permettent d’estimer les périodes qui courent entre achats et ventes. Pour simplifier, on supposera ici que les achats d’un mois donné représentent \(40\,\%\) des ventes HT du mois suivant.

Par hypothèse, on considère que le budget des autres charges soumises à TVA représente \(10\,\%\) des achats HT majorés de 5 unités monétaires de charges fixes :

Avant de passer au budget de la TVA, admettons que l’entreprise a prévu d’acheter un matériel en avril pour un montant HT de 60, payable en juin. Soit une TVA de \(20\,\%\) sur ce matériel, donc 12.

On remarque qu’en avril il y a plus de TVA déductible que collectée. Mais la générosité du Trésor public ne va pas jusqu’à procéder immédiatement à un virement en faveur de l’entreprise ! La somme négative est simplement reportée sur le mois suivant où elle vient en déduction de la TVA à verser à l'État. Si le cas se produit plusieurs mois de suite, le crédit de TVA est cumulé puis le même principe est appliqué dès que l’entreprise collecte davantage de TVA qu’elle ne peut en déduire.

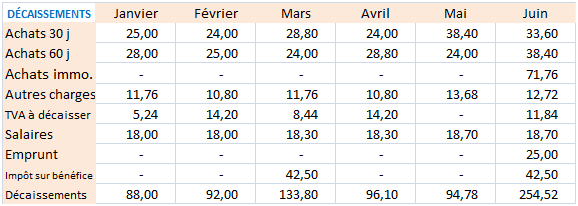

Notre exemple réclame encore quelques hypothèses. En effet, les achats et autres charges n’ont été ventilés ci-dessus que pour connaître les montants de TVA à décaisser. Ce n’est pas pour autant qu’ils ont été payés au comptant. Supposons que la moitié des achats et la totalité des autres charges sont payés à 30 jours, le reste à 60 jours (ci-dessous, les montants de janvier et février sont arbitraires ; il s’agit d’un exemple, non d’un exercice !). Par ailleurs, un emprunt à annuités constantes avait jadis été contracté. C’est pourquoi une somme de 25 devra être décaissée en juin. On supposera aussi que des acomptes sur l’impôt sur les bénéfices sont versés en mars et juin (42,5 chaque fois). Enfin, n’oublions surtout pas les salaires… Une prévision de la masse salariale a été prévue au niveau mensuel, en tenant compte de mesures générales et individuelles mais aussi des probables recrutements, départs, etc. Les montants figurent dans le tableau ci-dessous :

L’ultime étape consiste à estimer le niveau de trésorerie chaque mois. On supposera qu’au 1er janvier, le solde était créditeur de 20.

\[\frac{\begin{array}{l}

{\rm{Trésorerie\;en\;début\;de\;mois}}\\

{\rm{ +\; Encaissements}}\\

{\rm{ - \; Décaissements}}

\end{array}}{{{\rm{ = \;Trésorerie\;en\;fin\;de\;mois}}}}\]

On remarque que dans cet exemple la trésorerie est bénéficiaire tous les mois (génial !).