Lettrage et rapprochement

Les contrôles comptables ne sont pas obligatoires mais fortement recommandés. Avec les logiciels de comptabilité actuels (Sage, Cegid, EBP…), ils se font souvent automatiquement. Un clic et le logiciel rapproche les montants. Et forcément, il s’ensuit la disparition de l’opération « manuelle », sur papier ou tableur.

Mais attention, comprendre le principe reste indispensable. Voici donc un exemple et un exercice de lettrage sans difficulté (il s'agit juste comprendre le principe, inutile que ce soit compliqué !). Ils sont issus d’anciennes épreuves du bac STMG, option gestion et finance. Puis nous montrerons le principe du rapprochement bancaire.

Lettrage

Le lettrage comptable consiste à associer une facture avec son règlement afin de vérifier qu’un client a bien payé ce qu’il nous devait (ou que nous avons bien réglé nos fournisseurs).

Concrètement, on relie les écritures qui se compensent dans le compte client (ou fournisseur) et on attribue une lettre pour chaque opération. Le règlement peut être partiel : si sur une facture de 1 200 €, le paiement n’est que de 1 000 €, on lettrera les 1 000 € et il restera 200 € non lettrés.

Prenons un exemple. Le tableau ci-dessous est un corrigé de l’épreuve du bac 2019, centres étrangers. C'est le compte du client Capel :

| Date écriture | Libellé | Montant débit (€) | Montant crédit (€) | Lettrage |

| 01/06/18 | Report | 1 200,00 | A | |

| 04/06/18 | Facture n°2018.06.03 | 852,00 | ||

| 06/06/18 | Virement bancaire Capel | 1 200,00 | A | |

| 08/06/18 | Facture n°2018.06.03 | 11 400,00 | B | |

| 08/06/18 | Chèque Capel | 3 420,00 | B | |

| 18/06/18 | Virement Capel | 7 980,00 | B | |

| 21/06/18 | Facture n°2018.06.F0361 | 4 567,68 | ||

| 26/06/18 | Avoir Capel n°2018.06.A0019 | 1 440,00 | ||

| 30/06/18 | Sode débiteur | 3 979,68 |

Le client Capel a réglé le 06/06 la dette qu’il avait en début de mois sur des achats antérieurs (lettre A) et a réglé en deux fois sa facture du 08/06 (lettre B). Il n’a pas encore réglé celles du 04/06 et du 21/06 mais une facture d’avoir vient diminuer le montant dû. Bien sûr, les factures non réglées ne sont pas lettrées.

Exercice

Cet exercice est un extrait de l’épreuve du bac 2019, France métropolitaine. Il faut effectuer le lettrage du compte 401002 – Fournisseur DélisseAuthentic. Ce tableau devait être complété et rendu avec la copie.

Corrigé

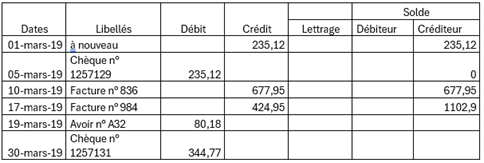

Nous payons 235,12 € au fournisseur en règlement d’une dette qui date d’avant mars. On lui attribue la lettre A. Facile. Ensuite, c’est plus subtil ! Il faut remarquer que notre chèque de 344,77 € correspond à la facture de 424,95 € de laquelle on a retranché l’avoir de 80,18 €. Donc on attribue la lettre B à ces trois lignes. Il nous reste la facture de 677,95 €, que nous n’avons pas réglée. C’est ce montant qui figure en solde créditeur à la fin du mois :

| Dates | Libellés | Débit | Crédit | Lettrage | Solde | |

| Débit. | Créditeur | |||||

| 01/03/19 | À nouveau | 235,12 | A | 235,12 | ||

| 05/03/19 | Chèque n°1257129 | 235,12 | A | 0 | ||

| 10/03/19 | Facture n°836 | 677,95 | 677,95 | |||

| 17/03/19 | Facture n°984 | 424,95 | B | 1102,90 | ||

| 19/03/19 | Avoir n°A32 | 80,18 | B | 1022,72 | ||

| 30/03/19 | Chèque n°1257131 | 344,77 | B | 677,95 | ||

Rapprochement bancaire

Le rapprochement bancaire ressemble au lettrage. Aujourd’hui les logiciels le font automatiquement. Ils peuvent même se connecter en temps réel aux comptes bancaires. Mais comprendre le mécanisme est essentiel.

L’opération consiste à comparer le solde du compte 512 (banque) avec celui qui figure sur le relevé bancaire. Ainsi, un montant au crédit du relevé doit se trouver au débit du compte 512. S’ils ne correspondent pas, il faut expliquer la différence. Ce sont souvent des décalages dans le temps et plus rarement des erreurs. Surtout, en faisant apparaître les frais bancaires, les chèques non débités ou encore les impayés, l’entreprise peut gérer sa trésorerie au plus juste.

D'abord, on compare les soldes en fin de mois. S’ils sont différents, il faut comprendre pourquoi. Prenons un exemple.

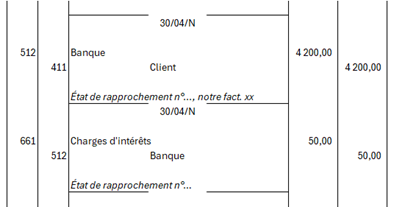

Au 30 avril, l’entreprise Lamindanlsac enregistre dans son compte 512 un solde débiteur de 12 800 € tandis que sa banque lui indique un solde créditeur de 18 450 €.

En pointant chaque ligne, le comptable s’aperçoit que le chèque 123456 d’un montant de 1 500 € pour payer un fournisseur n’a pas été encaissé. Il constate aussi que la banque a débité le compte de 50 euros d’intérêts sur un dépassement de découvert et que le virement du client CLI d’un montant de 4 200 € avait été oublié.

Rapprochons le relevé du grand livre, compte 512, ce qui permettra de passer les écritures de régularisation.

| Grand Livre Compte 512 | ||

| Opérations | Débit | Crédit |

| Solde au 30/04 | 12 800,00 | |

| Intérêts | 50,00 | |

| Virement CLI | 4 200,00 | |

| Solde créditeur | 16 950,00 | |

| Total | 17 000,00 | 17 000,00 |

Notez bien que la ligne Total ne veut rien dire. Elle sert juste à vérifier l’équilibre entre les débits et les crédits. Au journal :

Inversement, on enregistre ce qui manque dans le relevé bancaire. Ceci ne donne pas lieu à écritures.

| Relevé de la banque B... | ||

| Opérations | Débit | Crédit |

| Solde au 30/04 | 18 450,00 | |

| Chèque 123456 | 1 500,00 | |

| Solde créditeur | 16 950,00 | |

| Total | 18 450,00 | 18 450,00 |