Principes de comptabilité et opérations d'inventaire

Vous débutez en comptabilité et vous savez enregistrer au journal des opérations courantes : achats, ventes, investissements… Mais une question essentielle se pose : comment être sûr que les comptes reflètent vraiment la réalité économique de l’entreprise ?

C’est là qu’interviennent les principes comptables, qui sont les règles du jeu, et les opérations d’inventaire, qui permettent d’ajuster les comptes en fin de période pour respecter ces règles.

Principes comptables fondamentaux

Les principes comptables garantissent que les comptes sont fiables, comparables et sincères. Il en existe quatre principaux (d'autres principes sont brièvement décrits en page de PCG).

Le principe de prudence

Il consiste à :

- ne pas anticiper les gains,

- mais prendre en compte les pertes dès qu’elles sont probables.

Autrement dit, on évite d’être trop optimiste.

Par exemple, une entreprise a un client en difficulté financière qui lui doit 1 000 €, mais il y a un risque qu’il ne paie pas. En application du principe de prudence, on enregistre une dépréciation de la créance, même si la perte n’est pas encore certaine.

Conséquence, les comptes ne doivent pas donner une image trop belle. On préfère sous-estimer légèrement le résultat plutôt que de le surestimer.

Le principe d’indépendance des exercices

Chaque exercice comptable doit enregistrer uniquement les charges et les produits qui lui correspondent, même si le paiement intervient plus tard.

Par exemple, une facture d’électricité concerne décembre N, mais elle est payée en janvier N+1. Elle doit être comptabilisée sur l’exercice N.

Ce principe permet de mesurer correctement la performance d’une période.

Le principe de continuité de l’exploitation

On suppose que l’entreprise va continuer son activité dans un avenir prévisible.

Si une machine doit être utilisée sur cinq ans, on ne la valorise pas comme si on allait la vendre immédiatement. Ainsi, les actifs sont évalués dans une logique de durée d’utilisation, ce qui justifie notamment l’amortissement.

Le principe de permanence des méthodes

Les méthodes comptables doivent rester stables dans le temps. Si une entreprise amortit ses machines sur cinq ans, elle ne peut pas décider l’année suivante de passer à trois ans sans justification.

Ce principe garantit la comparabilité des comptes d’une année à l’autre.

Inventaire

Réalisé au moins une fois par an à la clôture de l’exercice, l’inventaire consiste à :

- recenser les éléments du patrimoine,

- vérifier leur valeur,

- ajuster les comptes si nécessaire.

Il permet de :

- corriger les écarts entre la réalité et les enregistrements,

- appliquer les principes comptables,

- préparer les documents de synthèse.

Il existe deux types d’inventaire.

- Physique : comptage des stocks, vérification des biens.

- Comptable : ajustement des valeurs avant l’établissement des documents de synthèse.

Opérations d’inventaire : applications concrètes

C’est ici que les principes prennent vie. Voyons quelques opérations habituelles et rattachons-les aux principes comptables.

Les stocks : au cours de l’année, les achats sont enregistrés comme des charges. Mais en fin d’exercice, tout n’a pas été consommé.

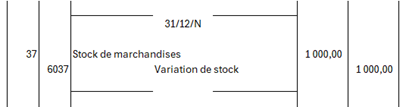

Par exemple, une entreprise avait un stock de marchandises en début d’année pour 5 000 €. Ses achats de l’année s’établissent à 20 000 € et son stock final vaut 6 000 €.

Il faut retirer du résultat la partie des achats non consommée (on débite le stock et on crédite la variation de stock). En l’occurrence, le stock a augmenté de 1 000 €. L’écriture est donc la suivante :

Note : il s’agit d’une écriture simplifiée et non de la méthode complète avec deux écritures, l’annulation du stock initial pour 5 000 € et la création du stock final pour 6 000 €.

Le principe appliqué est celui d’indépendance des exercices. On ne fait apparaître en charge que ce qui a été consommé.

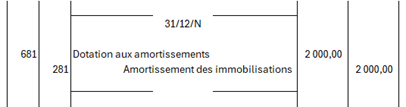

L’amortissement des immobilisations : un investissement est utilisé sur plusieurs années. En fin d’exercice, on débite le compte 681 et on crédite le compte 281.

Exemple : une machine a été achetée 10 000 € le 01/01/N. Durée d’utilisation prévue : 5 ans. Amortissement linéaire.

L’amortissement s’élève donc à 2 000 € par an \((\frac{10\,000}{5).\)

La répartition du coût dans le temps obéit aux principes d’indépendance des exercices et de continuité de l’exploitation.

La dépréciation des actifs : elle correspond à une perte de valeur probable.

À titre d’exemple, un stock vaut 1 000 € à l’achat mais seulement 700 € sur le marché. Écriture : on débite le compte 681 (dotation aux dépréciations) et on crédite le compte 39 (dépréciation des stocks).

On constate une perte dès qu’elle est probable, en vertu du principe de prudence.

La cession d’une immobilisation : Lorsqu’une entreprise vend un bien immobilisé, elle le sort du bilan, constate le prix de vente et calcule la différence (plus ou moins-value).

Les principes appliqués sont la prudence et l’image fidèle.

Annexes aux comptes annuels

Les chiffres seuls ne suffisent pas toujours à comprendre la situation d’une entreprise. Les annexes servent à expliquer les méthodes utilisées, détailler certains postes et fournir des informations complémentaires.

On y trouve par exemple les méthodes d’amortissement, les règles d’évaluation des stocks, les informations sur les immobilisations, les changements de méthodes...

Les annexes permettent ainsi de vérifier la permanence des méthodes, la transparence et la compréhension des comptes.