Pièces justificatives en comptabilité

En comptabilité, on n'enregistre jamais une opération sans preuve. C’est celle-ci que l’on appelle pièce justificative.

Plusieurs utilités

Les pièces justificatives servent à :

- Vérifier la réalité de l’opération

- Contrôler le montant et les conditions (prix, date, quantité…)

- Apporter une trace légale en cas de contrôle fiscal ou d’audit

- Faciliter la gestion (retrouver facilement l’origine d’une dépense ou d’une recette).

Règle d’or : pas de pièce justificative, pas d’écriture comptable.

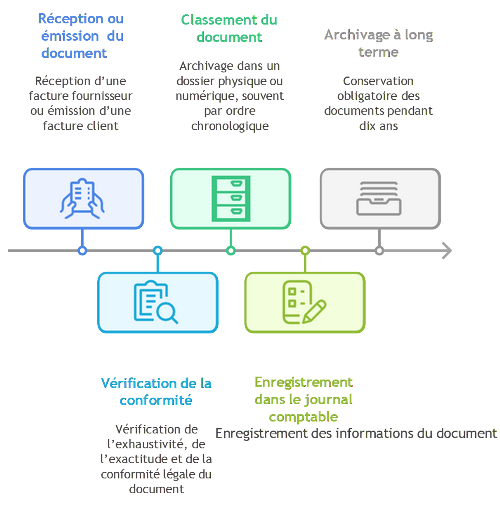

Enregistrement et classement

Les étapes du traitement des pièces justificatives sont toujours les mêmes :

- Réception ou émission de la pièce (réception d’une facture fournisseur, émission d’une facture client, retrait bancaire, etc.)

- Vérification : la pièce est-elle complète, correcte, conforme à la loi (mentions obligatoires, dates, signatures) ?

- Classement : archivage dans un dossier physique ou numérique (souvent par ordre chronologique et par type de pièce).

- Enregistrement dans le journal à partir des informations de la pièce.

- Archivage. En France, la conservation des pièces est obligatoire pendant dix ans.

Principaux types de pièces justificatives

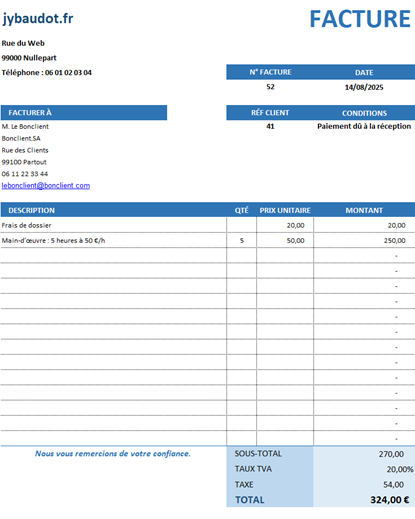

Les factures

- Facture client (ou de vente) : émise par l’entreprise, elle prouve une créance sur un client.

- Facture fournisseur (ou d’achat) : reçue par l’entreprise, elle prouve une dette envers un fournisseur.

- Facture d’acompte : émise ou reçue avant la livraison complète, pour demander ou effectuer un paiement partiel.

- Facture de situation : utilisée souvent dans les travaux de long terme (BTP, prestations continues), pour facturer par étapes.

- Facture rectificative ou d'avoir : document qui annule ou réduit le montant d’une facture initiale.

Mentions obligatoires : date, numéro, identité vendeur/acheteur, désignation, prix, taux et montant de TVA, conditions de paiement.

Exemple de facture établie à partir d’un modèle d’Excel :

Les relevés bancaires

Fournis par la banque, ils servent à vérifier et enregistrer les mouvements sur le compte : virements, chèques encaissés, paiements par carte… Des rapprochements bancaires permettent de s'assurer que les comptes sont cohérents avec les relevés.

Justificatifs de paiement :

- Talon de chèque

- Bordereau de remise de chèques

- Ticket de carte bancaire

- Reçu ou quittance

Les bulletins de paie

Ce sont les pièces justificatives pour l’enregistrement des salaires et charges sociales.

Les notes de frais

Ce sont des documents produits par les salariés pour se faire rembourser des dépenses professionnelles (repas, déplacements…).

Autres documents

- Contrats

- Bons de commande

- Bons de livraison

- Procès-verbaux (assemblées générales…)

- Déclarations fiscales (TVA, impôts...)

- Etc.