Journal, grand livre et balance

Si vous ne connaissez presque rien à la comptabilité, il est temps de vous initier au document de base du quotidien : le journal.

Voyons de quoi il s’agit, quels principes il doit respecter et à quoi il ressemble. Ensuite, nous verrons deux documents réalisés à partir de celui-ci.

Principes

Mais d’abord, qu’est-ce que le journal comptable ?

Il est un peu le carnet de bord de l’entreprise (et non pas le tableau de bord). On y note toutes les opérations comptables au fur et à mesure, dans l’ordre chronologique.

Chaque ligne du journal correspond à une opération (achat, vente, paiement, encaissement…) et chaque opération est traduite en écritures comptables, toujours en partie double.

Sans journal, il est impossible de reconstituer l’histoire financière de l’entreprise.

Le journal respecte les principes suivants :

- Exhaustivité : toutes les opérations doivent y figurer (même les plus petites).

- Chronologie : on respecte et on indique les dates. Les enregistrements se succèdent chronologiquement.

- Justification : chaque écriture est rattachée à une pièce justificative.

- Équilibre : toutes les écritures respectent le principe de partie double. Le total des débits est égal au total des crédits.

Utilité :

- Mémoire de l’entreprise : toutes les opérations y sont consignées.

- Base de contrôle : il permet de vérifier la régularité et la sincérité des écritures.

- Source pour les autres documents : à partir du journal, on établit le grand livre, la balance, puis les états financiers.

- Traçabilité : en cas de contrôle fiscal, le journal est le document de référence.

Présentation

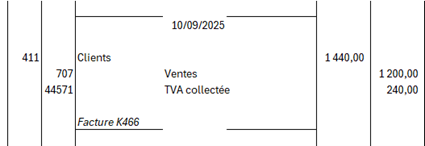

Prenons l’exemple d’une entreprise qui vend pour 1 200 € HT de marchandises à un client (TVA \(20\,\%\)), paiement différé.

Écriture au journal :

| Date | Pièce | Compte | Libellé | Débit (€) | Crédit (€) |

| 10/09/2025 | K466 | 411 Clients | Vente marchandises | 1 440 | |

| 707 Ventes | Chiffre d’affaires | 1 200 | |||

| 44571 TVA collectée | TVA 20 % | 240 |

La facture, identifiée par le numéro K466, est émise le 10 septembre 2025. Le client doit 1 440 €. Il apparait donc au débit. Dans le plan comptable, les clients sont identifiés par le compte 411. Que faut-il créditer en face de cette somme ?

L’entreprise a réalisé une vente. C’est un produit (classe 7, en l’occurrence 707). Mais elle ne perçoit pour elle-même que la partie hors taxe, soit 1 200 €. Le reste, soit le montant de TVA collectée, sera restitué à l’État. Il apparaît donc dans un compte à part.

Nous avons illustré des écritures sous forme d'un tableau, mais en classe il est souvent plus parlant de recourir à une autre mise en forme. Celle-ci correspond à l’usage d’autrefois, lorsque les écritures se faisaient à la main (voir aussi le cycle d'exploitation).

Reprenons cette même écriture pour montrer une troisième présentation. Ici, celle du logiciel Oxygène.

Journaux auxiliaires

Par définition, le journal est unique. C’est le document où toutes les opérations de l’entreprise doivent être enregistrées par ordre chronologique. Donc, juridiquement, on parle du journal comptable au singulier.

Mais une entreprise peut enregistrer tellement de mouvements comptables qu’il n’est pas pratique de toutes les mélanger dans un seul cahier géant. Pour plus de clarté, on utilise des journaux spécialisés, dit auxiliaires. Exemples :

- Journal des achats : toutes les factures fournisseurs.

- Journal des ventes : toutes les factures clients.

- Journal de banque : tous les mouvements bancaires.

- Journal de caisse : encaissements et décaissements en espèces.

- Journal des opérations diverses (OD) : pour les écritures particulières (salaires, amortissements, régularisations…).

Ces journaux auxiliaires permettent un classement thématique des opérations.

À partir de ceux-ci, on peut établir un journal général qui reprend l’ensemble des opérations dans l’ordre chronologique. C’est lui qui sera présenté en cas de contrôle.

Le grand livre

Le grand livre : voici une locution qui rappelle elle aussi l’époque des écritures manuelles !

C’est le document comptable qui regroupe tous les comptes de l’entreprise, avec le détail de leurs mouvements. Alors que le journal enregistre les opérations dans l’ordre chronologique, le grand livre les classe par compte.

Bien sûr, aujourd’hui, on ne rédige plus des documents séparés. Le comptable saisit les écritures une seule fois (dans le journal) et le logiciel produit ensuite le grand livre, la balance et même les documents de synthèse.

Le grand livre permet notamment de suivre l’évolution d’un compte (banque, clients, fournisseurs, charges, produits…), de contrôler les soldes (par exemple celui du compte 512 Banque dans le grand livre doit correspondre au solde bancaire réel) et de préparer la balance puis, à terme, les comptes annuels (bilan, compte de résultat).

La balance

La balance est un document comptable qui résume, pour tous les comptes, les informations essentielles provenant du grand livre :

- le solde initial (au début de la période)

- le total des mouvements au débit

- le total des mouvements au crédit

- le solde final (à la fin de la période).

C’est une vue d’ensemble de chaque compte qui permet de les contrôler, d’avoir une vision globale de chacun d'entre eux et de servir de base pour l’établissement des documents de synthèse (du moins jadis puisque les logiciels n’ont pas besoin d’éditer cette étape).