Exercice sur coûts complets avec tableur

Nous vous proposons un petit exercice sur une répartition de charges indirectes (méthode des coûts complets) et un calcul de coût de revient. Nous supposerons que tous les montants sont hors taxe. Le but est de s'entraîner sur tableur. Le niveau est celui d’une terminale STMG. Le corrigé a été réalisé avec Excel.

Énoncé

Pour le mois écoulé, la répartition des charges indirectes d’un garagiste est la suivante :

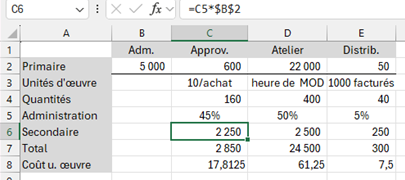

| Admin. | Approv. | Atelier | Distrib. | |

| Répartition primaire | 5 000 | 600 | 22 000 | 50 |

| Unité d’œuvre | 10 € d’achat | Heure de MOD | 1000 € facturés | |

| Quantité d’unités d’œuvre | 160 | 400 | 40 | |

| Répartition administration | \(45\,\%\) | \(50\,\%\) | \(5\,\%\) |

MOD = main d’œuvre directe

Avec un tableur (au moins les deux premières questions) :

- Calculer le coût des unités d’œuvre.

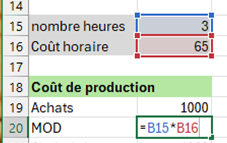

- Calculer le coût de production d’une réparation qui a nécessité l’achat d’une pièce à 1 000 € et 3 heures de main d’œuvre à 65 € l’heure.

- Déterminer le montant total de la facture au client, sachant que la marge sur coût de production est \(20\,\%\) du prix facturé (HT). Ce calcul peut être réalisé à la calculatrice après avoir posé une équation.

- En déduire le coût de revient de la réparation.

Corrigé de la question 1

Complétons le tableau.

La ligne 6 montre la répartition en montants des frais d’administration. Entrez le symbole = puis sélectionnez le pourcentage (une cellule plus haut) que vous multipliez par 5 000. Pour ensuite n’avoir qu’à faire glisser sur la droite la formule de la cellule C6, il faut fixer l’adresse de B2 dans la formule (sinon, la répartition secondaire de l’atelier sera \(50\,\%\) de l’approvisionnement !). Sur une copie, on entre le symbole $ avant les numéros de ligne et de colonne (voir la barre de formule ci-dessus). En pratique, on tape sur la touche F4 lorsqu’on se trouve sur la cellule B2. Entrée. Faites glisser la formule sur les deux cellules à droite.

La ligne Total est très simple à obtenir puisque c’est la somme des lignes 3 et 6.

La répartition secondaire des charges indirectes étant réalisée, déterminons le coût unitaire de l’unité d’œuvre des trois centres d’analyse.

C’est très simple puisqu’il faut diviser le total des charges indirectes (ligne 7) par le nombre d’unités d’œuvre (ligne 4). Par exemple, en C8, la formule est =C7/C4.

Le tableau montre qu’une unité d’œuvre vaut 17,81 € pour l’approvisionnement, 61,25 € pour l’atelier et 7,50 € pour la distribution.

Corrigé de la question 2

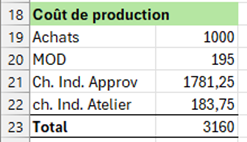

Le coût de production comprend des coûts directs et les coûts indirects d’approvisionnement et d’atelier. Comme la distribution intervient après la production, nous la laissons de côté.

Ce coût est la somme de quatre composants : deux de frais directs (les achats et la main d’œuvre) et deux indirects (les charges indirectes d’approvisionnement et d’atelier).

Positionnez-vous à côté ou en-dessous du tableau pour les additionner.

Nous avons indiqué directement le montant des achats dans les termes de la somme (en B19). Nous vous invitons cependant à créer une zone à part dans la feuille de calcul, où il serait possible d'additionner les prix de plusieurs composants nécessaires à une réparation. Ainsi la cellule B19 ferait référence à cette somme.

Le calcul du coût direct de main d’œuvre peut être réalisé à l’intérieur de la cellule, mais cette fois nous n’indiquerons que des références de cellules dans une formule : si le nombre d’heures ou le coût horaire change, il ne sera pas nécessaire de la modifier. Supposons que le nombre d’heures soit indiqué en B15 et le coût horaire en B16. La formule est =B15*B16. La réparation a nécessité 195 € de main d’œuvre directe.

Combien y a-t-il d’unités d’œuvre de charges indirectes d’approvisionnement ? Selon le tableau de l’énoncé, autant que de dizaines d’euros d’achat, donc 100. Le coût unitaire est de 17,8125 €. Donc \(100 \times 10 = 1\,781,25.\) Vous pouvez écrire =(B19/10)*C8.

Il nous reste à déterminer les charges indirectes d’atelier. 3 unités d’œuvre à 61,25 € coûtent 183,75 €. Formule : =B15*D8.

Pour le total, la formule est =SOMME(B19:B22). En pratique, il est plus simple d’utiliser le bouton \(\Sigma.\)

Corrigé de la question 3

Cette question est plus difficile. Elle relève plus des maths que du cours !

Soit \(P\) le prix. La marge sur coût de production s’écrit donc \(P - 3\,160.\)

Elle est égale à \(20\,\%\) du prix, donc à \(0,2P.\)

\(P - 3\,160 = 0,2P\)

\(\Leftrightarrow P - 0,2P = 3\,160\)

\(\Leftrightarrow 0,8P = 3\,160\)

\(\Leftrightarrow P = \frac{3\,160}{0,8}\)

\(\Leftrightarrow P = 3\,950\)

La réparation est facturée 3 950 €.

Corrigé de la question 4

Le coût de revient est le coût de production majoré des frais indirects de distribution.

Nous avons calculé le coût d’une unité d’œuvre du centre de distribution : 7,50 €. Le nombre de milliers d’euros facturés est 3,95 (voir question 3).

\(7,5 \times 3,95 = 29,625.\)

Coût de revient : \(3\,160 + 29,625\) \(\approx\) \(3\,189,63\) €.