Méthode des centres d'analyse

Une technique de comptabilité de gestion apparue à la fin des années 20 pourrait siéger aujourd’hui dans un musée en compagnie du Minotaure de Picasso ou du franc Poincaré (ou de la Packard Victoria de 1930 représentée ci-dessous). Oui mais voilà, la technique des centres d'analyse est toujours employée. Certes, le cadre de son utilisation s’est rétréci mais la technique reste efficace sur des productions standardisées qui n’intègrent pas trop de frais indirects ou dans les transports qui reposent essentiellement sur des charges fixes (ferroviaire et aérien).

Problématique

Contexte : une entreprise élabore un ou plusieurs produits dont le contrôleur de gestion cherche à connaître les coûts de revient. L'opération est particulièrement importante puisqu'elle permettra de fixer le prix de vente du produit ou parfois d'en abandonner sa fabrication.

Or, la gestion n’est pas une science exacte. D’une part, des techniques aux finalités un peu différentes coexistent, parmi lesquelles plusieurs variantes des coûts complets (centres d'analyse, méthode ABC...) et des coûts partiels (coûts variables, coûts directs, coûts spécifiques). D’autre part, chacune d’entre elles nécessite de nombreux choix, guidés par le pragmatisme plutôt que par la recherche d’une hypothétique exactitude. En l'ocurrence, la problématique est d'estimer les coûts aux différentes étapes du processus de fabrication (coût d’achat, coût de production, coût de revient) ou selon un autre critère (par client, par produit…).

Pour l’essentiel, ces coûts sont constitués des charges qui figurent dans le compte de résultat. Comme la quasi-totalité d'entre elles se retrouve dans les coûts, on parle de coût complet. Il existe toutefois quelques subtilités puisqu’on en retire certaines et que l’on en ajoute d’autres (voir les charges incorporables).

Si certaines charges sont directement imputables à un produit en particulier ou à une étape du processus de production, d’autres ont en revanche des rapports plus lointains avec eux. Ce sont des charges indirectes. L’un des enjeux consiste à les répartir au mieux. Exemple simplifié : une fromagerie produit trois types de fromages et souhaite connaître le coût de revient de chacun d'eux. Elle est locataire des locaux de fabrication. En fonction de quels critères va-t-elle répartir le loyer entre ses trois produits ?

La méthode du coût complet la plus célèbre repose sur la notion de centre d’analyse (appelée jadis section homogène).

Un centre d’analyse est une entité à laquelle le contrôleur de gestion peut rattacher ces charges indirectes. Le choix qui guide le découpage de l’entreprise en centres exige une parfaite connaissance du processus d’élaboration. Malgré tout, il reste souvent un peu arbitraire. Le centre peut être un pôle de responsabilités opérationnel ou une unité plus abstraite. L’important est que son activité puisse être mesurée avec une métrique cohérente (nous y reviendrons).

On distingue les centres opérationnels et les centres de frais (ou de structure). Les centres opérationnels se partagent entre des centres principaux dont les charges sont directement affectées (par exemple des ateliers) et des centres auxiliaires qui en génèrent d’autres, à inclure dans les coûts mais de façon indirecte (par exemple la gestion du matériel). Quant aux centres de structure (du siège social, par exemple), il est plus difficile de mesurer leur activité.

Conception

- La première étape de l’affectation des charges consiste est la répartition primaire. Toutes les charges indirectes incorporables sont réparties entre les différents centres (principaux et auxiliaires).

- La deuxième phase est la ventilation des frais enregistrés par les centres auxiliaires sur les centres principaux. Prenons l’exemple du nettoyage. Cette activité a un coût mais les frais ne sont pas imputables directement à la production. On peut faire supporter par tel produit les frais de nettoyage d’un atelier mais quid du ménage des bureaux du siège ? Ces frais-ci ne seront affectés que dans un second temps, à travers la répartition des frais du siège… Cette étape est nommée répartition secondaire. De plus, une partie des charges d'un centre A peut être affectée à un centre B et dans le même temps des charges de B sont affectées à A. Ces répartitions à double sens, dites prestations réciproques, permettent aux étudiants en gestion de retrouver les joies des systèmes d’équations à plusieurs inconnues.

- À l’issue de cette étape, chaque centre principal présente un montant total de frais. C’est ensuite qu’intervient l’unité de mesure la plus représentative de l’activité du centre. Elle servira à déterminer un coût unitaire. On l’appelle unité d’œuvre. Le choix de l’unité d’œuvre ne s’impose pas forcément : un poids, un volume, du temps passé, les critères sont nombreux et c’est parfois un calcul de corrélation qui le guide. L’heure de main-d’œuvre directe est une unité souvent retenue pour un atelier.

En revanche, l’assiette de répartition d’un centre de frais peut difficilement reposer sur une unité de mesure aussi tangible. Elle est alors fondée sur un prorata du chiffre d’affaires ou du coût de production des produits vendus (CPPV), par exemple. Ce prorata est appelé taux de frais.

La troisième étape consiste donc à déterminer le nombre d'unités d’œuvre et, par une simple division, à connaître leur coût unitaire.

Ensuite, l'addition des coûts unitaires d'unités d’œuvre permettra de déterminer le coût unitaire du produit à chaque étape de son processus de fabrication.

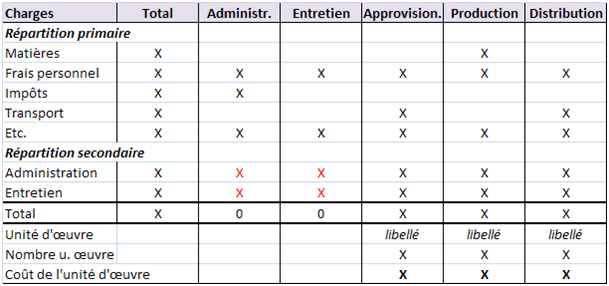

Ci-dessous figure un tableau où les montants sont remplacés par des X. Il s’agit d’une carcasse très simpliste qui fait apparaître deux centres auxiliaires (administration et entretien) et trois principaux (approvisionnement, production et distribution) qui permettront de calculer ultérieurement des coûts d’achat, de production et de revient.

La répartition primaire est l’affectation des charges comptables à chacun des cinq centres. On voit par exemple que les frais de transport sont à partager entre l’approvisionnement et la distribution. Dans un second temps, les totaux sont à répartir sur les seuls centres principaux. Les X rouges indiquent les prestations réciproques entre les deux centres auxiliaires.

Ne vous fiez pas à la simplicité de ce tableau : une critique souvent adressée à la méthode des centres d’analyse est de créer des « usines à gaz »…

À la suite de ce tableau, les coûts seront calculés. Ceux-ci comprendront des charges directes et les frais que nous venons d’estimer. Par exemple, un coût d’achat inclut le montant des achats modulé de la variation de stocks plus les frais indirects du centre d'approvisionnement.

Si cet enchaînement vous semble confus, reportez-vous à l'exercice sur coûts complets et tout s'éclaircira !

Le calcul d’un coût unitaire suppose que le nombre de produits à avoir été traité par un centre au cours d’une période est connu. Attention, cette connaissance ne va pas plus de soi que les étapes que nous venons de voir… Lorsqu’il existe des en-cours, un proprata du processus de production (ou un autre critère…) doit être appliqué selon leur état d’avancement. Du coup, le « nombre » de produits a lui aussi quelque chose d’artificiel.

Un déchet ou un rebut peut majorer un coût si l’entreprise paie pour s’en débarrasser ou au contraire le diminuer s’il est valorisé.

Difficultés pratiques

Conclusion : la méthode des centres d’analyse est généralement la première à être enseignée dans les programmes de gestion (voir par exemple l'exercice sur tableur, de niveau terminale STMG). Ceux-ci insistent évidemment sur la technique qui peut supporter diverses améliorations (imputation rationnelle, par exemple). Toutefois, en entreprise, les difficultés naissent plutôt des choix à effectuer : quelle méthode choisir, quels produits individualiser, le calcul d’un coût de production a-t-il un sens, combien de centres d’analyse doit-on retenir, quelle clé de répartition est la plus pertinente, comment choisir l’unité d’œuvre, etc.

Nous l'avons vu, cette méthode a un âge très avancé. Elle est peu adaptée à un environnement changeant qui implique une forte réactivité. Certaines de ses limites sont indiquées en page de coûts partiels.

Mal utilisée, elle peut conduire à commettre des erreurs de gestion (voir l'exemple théorique de coûts partiels).

La méthode des centres d'analyse avec prestations réciproques est illustrée en page d'exercice sur centres d'analyse. L'exercice sur l'imputation rationnelle montre comment la technique des centres d'analyse est améliorée par la distinction entre coûts fixes et variables.