Exercice de détermination d'un coût de revient

L’exercice corrigé qui suit est de niveau première STMG. Il comprend des calculs de pourcentages, qui sont au programme de mathématiques, et il illustre une introduction aux coûts qui fait partie du thème 3 de sciences de gestion et numérique. Au-delà de ce double intérêt, cet exercice en présente un troisième, sa résolution avec un tableur (en l’occurrence Excel).

Exercice

Soit une petite entreprise de maroquinerie. Un service approvisionnement achète du cuir teint et le stocke. Il reçoit aussi d’autres éléments, comme les petites pièces métalliques en alliage léger. Le cuir est ensuite découpé dans un premier atelier avant de passer dans un second où les pièces sont cousues. Un service de distribution s’occupe de conditionner les produits finis dans des cartons puis de les charger dans les camionnettes des clients ou parfois de les livrer directement aux détaillants. Sur le site de fabrication, le processus est donc le suivant :

À quelques kilomètres de ces quatre entités se trouvent les services administratifs.

1- Répartition des services extérieurs

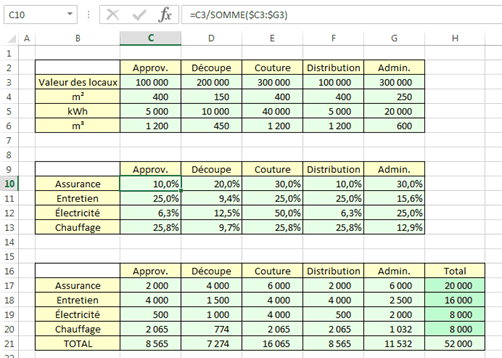

La comptabilité a fourni le détail des « autres services extérieurs » : 20 000 € d’assurances, 16 000 € d’entretien, 8 000 € d’électricité et 8 000 € de gaz.

On répartit ces quatre types de charges sur les cinq unités : l’assurance en fonction de la valeur des locaux, l’entretien selon des surfaces (m²), l’électricité en fonction des kWh consommés (chaque entité possède son propre compteur) et le chauffage au gaz selon les m³.

Répartissez les charges comptables selon les cinq unités de l’entreprise à l’aide d’un tableur.

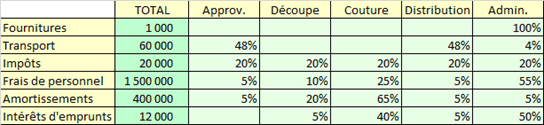

2- Répartition des autres services

Le tableau suivant indique comment d’autres charges doivent être réparties. Refaire ce tableau en remplaçant les pourcentages par les montants. Ne pas oublier d’ajouter la ligne « services extérieurs » dont la décomposition a été déterminée à la question précédente et de présenter une ligne de totaux.

3- Coût de revient

On admet que \(2\,\%\) des charges peuvent être affectées à la fabrication de portefeuilles masculins. On admet aussi qu’un portefeuille contient 1 € de matières premières (cuir, système de fermeture intérieure, conditionnement…).

Sachant que 16 360 portefeuilles ont été produits, déterminer leur coût de revient unitaire.

Corrigé

1- Pour bien montrer le raisonnement, il est préférable de réaliser deux tableaux. Le premier, situé sous le tableau de l'énoncé, est celui de la transformation des unités de mesure en pourcentages. Par exemple, la valeur des locaux d’approvisionnement représente \(10\,\%\) de la valeur des locaux de toute l’entreprise.

La formule de la cellule C10 qui apparaît ci-dessous a été étendue à tout le tableau. Une autre solution aurait été d’ajouter une colonne « total » au tableau de l’énoncé. Pour afficher les pourcentages, ne pas oublier de modifier le format des cellules.

Il ne reste plus qu’à transformer ces pourcentages en euros (second tableau). Une dernière colonne « total » a été créée, avec les données de l’énoncé. Pour chaque ligne, la cellule reprend le pourcentage appliqué au total. Par exemple, la formule de C17 est =C10*$H17. Une ligne de totaux a été ajoutée.

Note : il aurait été possible d’obtenir directement le résultat, sans tableau intermédiaire, mais avec une formule un peu compliquée.

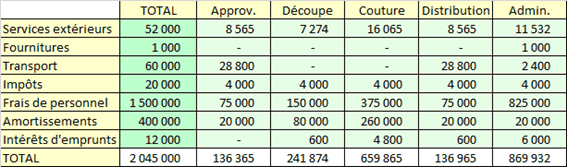

2- Par rapport à la question précédente, l’emploi du tableur ne présente aucune difficulté supplémentaire. Vous devez obtenir ceci :

3- Le montant des charges affectées aux portefeuilles masculins s’établit à :

\(2\,045\,000 \times \frac{2}{100}\) \(=\) \(40\,900\) €

Ce montant doit être divisé par le nombre de portefeuilles produits pour obtenir un coût unitaire.

Soit \(\frac{40\,900}{16\,360} = 2,5.\)

À ces 2,50 € de frais il faut ajouter selon l’énoncé 1 € de matières, soit un coût de revient de 3,50 € par portefeuille.

Sur les initiations aux coûts, voir aussi le choix entre quantité et qualité (exercice).