Présentation succincte de la liasse fiscale

En France, la « liasse fiscale » est un document officiel qui sert de cadre aux publications financières des entreprises pour chaque exercice comptable (en principe l’année écoulée avec, pour certains documents, un rappel de l’année précédente). Elle existe sous forme « papier » et sur le web. Plusieurs logiciels en permettent une réalisation aisée (Sage, Ciel, EBP…). La liasse existe en version allégée pour le régime fiscal simplifié.

Ce cadre normalisé n’est pas utilisé que par le fisc, loin de là. Par exemple, des analystes peuvent utiliser des logiciels ou calquer sur ce moule des applications Excel en lui enjoignant des feuilles supplémentaires alimentées par un traitement automatisé (bilan fonctionnel, soldes intermédiaires de gestion, ratios…) ou semi-automatisé (certaines corrections « manuelles » sont inévitables).

Le contenu

La liste de documents est la suivante :

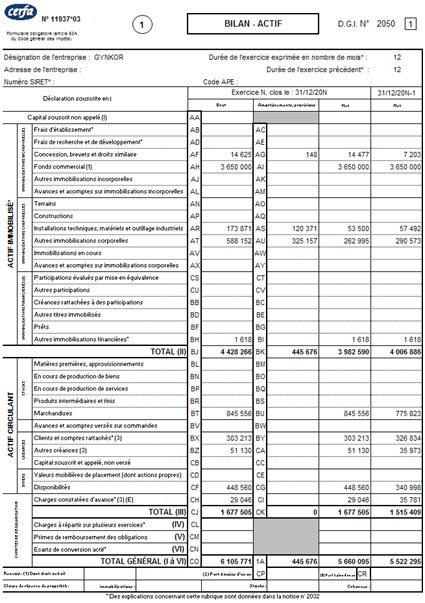

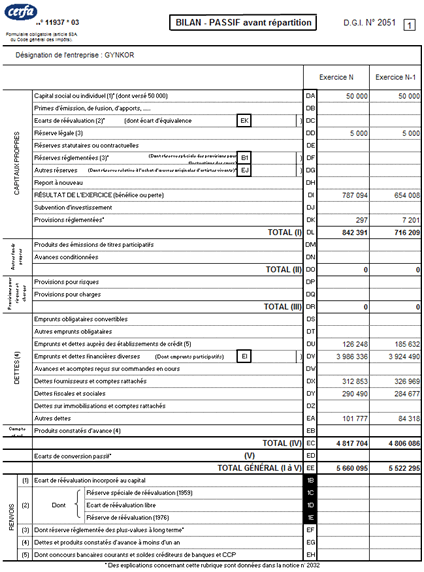

2050 et 2051 : bilan (actif et passif avant répartition). Exemple ci-dessous.

2052 et 2053 : compte de résultat de l’exercice (en liste). Illustration en page exemple de SIG.

2054 : immobilisations et tableau des écarts de réévaluation sur immobilisations amortissables. Illustration en page immobilisations.

2055 : amortissements

2056 : provisions inscrites au bilan

2057 : état des échéances des créances et des dettes à la clôture de l’exercice

Ces seuls éléments suffisent la plupart du temps pour mener une analyse. Par exemple, une étude urgente (pléonasme) qui doit instruire un dossier de prêt bancaire à une PME ne n'appelle pas forcément d'informations supplémentaires… Les documents suivants permettent de creuser quelques points mais ne sont pas toujours disponibles par les analystes.

Ces documents sont : la détermination du résultat fiscal (2058-A), les déficits, indemnités pour congés payés et provisions non déductibles (2058-B), le tableau d’affectation du résultat et renseignements divers (2058-C), la détermination des plus et moins-values (2059-A), l’affectation des plus-values à court terme et des plus-values de fusion ou d’apport (2059-B), le suivi des moins-values à long terme (2059-C), la réserve spéciale des plus-values à long terme et réserve spéciale des provisions pour fluctuation des cours (2059-D), la détermination de la valeur ajoutée produite au cours de l’exercice (2059-E), la composition du capital social (2059-F) et les filiales et participations (2059-G).

Exemple

Ci-dessous figure un exemple du début de liasse (bilan). Les chiffres qui y sont reportés ont été empruntés au sujet de l’épreuve 4 du DECF 2001. Les centimes ne sont jamais indiqués.

Dans la mesure où la longueur des pages de ce site est volontairement limitée, l’intégralité de la liasse n’est pas représentée ici mais le compte de résultat de ce même exemple se trouve en page d'exemple de SIG.

Pour remplir des liasses en format PDF, voir par exemple :

https://blog.ig-conseils.com/liasses-fiscales/