Formation continue : indicateurs de suivi globaux

Si, par un mauvais choix d’investissement, un capital financier peut fondre comme un bonhomme de neige dans un sauna, le capital humain présente beaucoup moins de risques. À condition toutefois de le choyer et de l’entretenir. Les actions de formation qui jalonnent une carrière constituent à cet égard des éléments essentiels.

L’objet de ce site n’est pas de détailler le cadre législatif, réglementaire, conventionnel et contractuel dans lequel s’inscrivent les obligations de formation. En revanche, les documents de suivi y ont leur place. Nous présenterons d'abord les indicateurs prévus dans le bilan social. Selon les textes légaux, la cinquième partie de ce document est consacrée à ce sujet mais cet agencement est purement indicatif. Ensuite, nous proposerons des indicateurs à inclure dans un tableau de bord spécifique à la formation continue. Dans la mesure où un bilan social peut être librement complété, la plupart d'entre eux peuvent en faire partie.

Outre les indicateurs DESCRIPTIFS présentés ci-dessous, des indicateurs d’efficacité peuvent utilement compléter ce fameux tableau de bord. Ceux-ci sont un plus difficiles à établir. Leur étude s’inscrit dans le cadre de l’incontournable modèle de Kirkpatrick.

Bilan social

Dans la mesure où ils permettent de contrôler le bon déroulement du plan de formation, les indicateurs descriptifs devant figurer dans le bilan social français sont des indicateurs de GESTION.

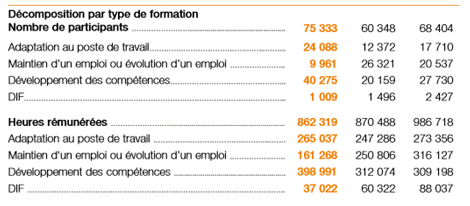

1- L'essentiel des informations concerne l'effort financier réservé à la formation continue. D'abord en pourcentage de la masse salariale (qui est soumis à un plancher obligatoire) puis en montant. Celui-ci est détaillé : formation interne, en application de conventions, montants versés aux fonds d'assurance formation, auprès d'organismes agréés, au Trésor et autres. Ensuite sont indiqués le nombre de stagiaires et de stages en distinguant d'une part les rémunérés et d'autre part les non rémunérés. Une décomposition par type de formation est bienvenue (la typologie est libre). Exemple, la Société Générale (extrait du bilan social 2013 disponible sur le web) :

2- Les congés formation permettent à un salarié ou à un fonctionnaire de s'absenter pour suivre une formation de son choix. Le bilan social présente le nombre de personnes ayant bénéficié de ce dispositif et distingue celles qui sont rémunérées par le FONGECIF de celles qui ne le sont pas. Il indique aussi combien se sont vu refuser un congé formation.

3- L'apprentissage. Le seul indicateur prévu est le nombre de contrats d'apprentissage conclus dans l'année.

Tableau de bord de la formation continue

Déjà évoqué dans le cadre du bilan social, le pourcentage de la masse salariale (ou taux de participation à la formation) consacré à la formation reste l’indicateur le plus suivi. Il suppose évidemment que l'on parvienne tant bien que mal à individualiser les coûts de formation (voir ci-dessous).

Attention, le taux de participation à la formation a aussi... un dénominateur. Un pourcentage plus faible que les années précédentes peut être dû aux éléments exceptionnels d'une masse salariale qu'il est plus juste de retraiter, du moins dans le cadre d'un suivi interne (élimination d’indemnités…). Dans le bilan social, il est préférable d'indiquer les éléments qui peuvent conduire à de fausses interprétations.

Les montants sont parfois très détaillés dans le bilan social. Au-delà du minimum légal, une organisation est souveraine pour décider à quel niveau de précision elle souhaite communiquer ses chiffres : répartition des dépenses par catégorie de salarié, par lieu (interne ou externe à l’entreprise), en application ou non de conventions, par sexe… La métrique dépend bien sûr du secteur d’activité et de la taille de l’entreprise.

Pourquoi détailler ? Le coût total ne préjuge pas de l'efficacité des formations et montre peu d'intérêt s'il est le seul indicateur. En outre, les dépenses peuvent être mal réparties. Certaines organisations offrent à leurs cadres méritants des pseudo-formations à l'étranger ou dans de luxueux hôtels plus propices à la relaxation qu'au travail... À l'opposé, d'indispensables formations effectuées « sur le tas » n'ont pas d'existence comptable, ce qui n'empêche pas une estimation des montants engagés.

En effet, le coût total est l'addition de coûts unitaires de formation, qui sont eux-mêmes la somme de la rémunération d'une personne durant sa période de formation (à supposer bien sûr qu'elle ne participe pas du tout au fonctionnement de l'entreprise pendant ce temps) et d'une partie de la rémunération du salarié formateur. Mais l'estimation reste un exercice difficile.

Quant aux formations externes, elles permettent un chiffrage simple des coûts directs (honoraires des formateurs, frais de déplacement et éventuellement achat de matériel) mais une estimation complète ne peut s'abstraire d'une répartition de coûts indirects (personnel administratif, amortissement de locaux) voire « cachés » (absence de productivité des stagiaires pendant la formation).

Le nombre de stagiaires et d’heures de formation permet là encore toutes les décompositions imaginables. L’intérêt du suivi est de s’assurer qu’aucune catégorie n’est laissée de côté et que les populations identifiées comme prioritaires dans le plan de formation présentent des chiffres conformes. À titre d'exemple, dans son bilan social, Renault indique le nombre de salariés testés au TOEIC, le nombre d'heures de formation à l'anglais et le nombre de stagiaires, ainsi que la répartition des scores obtenus au cours des dernières années au TOEIC.

La combinaison de ces deux indicateurs permet d’en créer un troisième : la durée moyenne d’un stage (en heures).

L'analyse peut être complétée par le pourcentage de salariés ayant effectué une formation dans l’année (nombre de stagiaires / effectif moyen).

Un autre indicateur est le taux de présence aux stages, l’absentéisme étant parfois assez élevé… Il est évident que celui-ci n'a pas sa place dans le bilan social !

Le rapprochement de montants et de quantités permet dans tout domaine un foisonnement de RATIOS. Le suivi de la formation n’échappe pas à cette enrichissante pratique : coût moyen d’une heure de formation, coût par stagiaire, par salarié (y compris non stagiaire)…

Les demandes non réalisées ont aussi leur place dans un suivi du climat social. À l’occasion de leur entretien annuel d’évaluation ou d’un entretien dédié aux desiderata de formation, les salariés font part de leurs souhaits de stage à leur manageur. L’indicateur à suivre est alors le pourcentage de demandes satisfaites (suivi du taux de réalisation par rapport aux acceptations). Si les causes de non satisfaction sont établies, elles peuvent être détaillées. Rappelons que le bilan social ne prévoit que le comptage des refus de congés formation.

Le nombre de salariés qui n'ont bénéficié d'aucune formation au cours des deux ou trois dernières années.

Formation et statistiques

Des présentations statistiques qui ne trouvent pas leur place dans le bilan social peuvent alimenter un tableau de bord interne : série chronologique des écarts entre dépenses prévues et réalisées, indice de Gini des montants individuels consacrés aux stages (et comparaison avec celui des rémunérations), etc.

Petit rappel pour terminer

Ne jamais surcharger un tableau de bord. Parmi les indicateurs mentionnés ici, il n’est utile de suivre que ceux qui évoluent significativement ou qui présentent un intérêt particulier (une nette différence par rapport à la concurrence, par exemple).