Redistribution par la fiscalité

Dans nos sociétés marquées par de fortes inégalités et une exposition aux risques économiques et sociaux, l'intervention de l'État s'impose.

L'un des leviers fondamentaux de cette action publique est la politique sociale, conçue comme un ensemble de mesures visant à protéger les individus contre les aléas de la vie (maladie, chômage, vieillesse, etc.) et à réduire les inégalités. Elle s'inscrit dans une double logique de redistribution horizontale entre individus à statut socio-économique similaire (voir la protection sociale) et de redistribution verticale (entre les plus aisés et les plus démunis) par le biais de la fiscalité. Explorons ce second mécanisme.

Fiscalité et justice sociale

La fiscalité constitue un instrument fondamental de la redistribution verticale. Par le biais des prélèvements obligatoires (impôt sur le revenu, impôt sur les sociétés, TVA, impôts locaux, etc.), l'État collecte des ressources auprès des ménages et des entreprises. Celles-ci permettent non seulement de financer des services publics et des prestations sociales, mais aussi d'opérer des transferts entre différentes catégories de population.

Le principe sous-jacent à la redistribution verticale est celui d'équité : ceux qui ont plus de moyens doivent contribuer davantage à l'effort collectif, afin que les plus défavorisés bénéficient d'un soutien renforcé.

Mécanismes

La progressivité est au cœur de la logique redistributive. En d'autres termes, le taux d'imposition augmente avec le revenu ou le patrimoine. En France, c'est le cas de l'impôt sur le revenu qui comporte plusieurs tranches. Le taux varie de 0 à \(45\,\%.\)

Cette progressivité est renforcée par des dispositifs de réductions ou de crédits d'impôt ciblés (ex : prime d'activité, crédit d'impôt pour frais de garde, etc.), qui profitent plus aux ménages modestes.

À l'inverse, d'autres impôts comme la TVA sont qualifiés de régressifs car ils pèsent proportionnellement plus sur les bas revenus.

La redistribution fiscale passe donc non seulement par les recettes (par une fiscalité plus ou moins progressive), mais aussi par les dépenses (allocations, services publics gratuits, etc.).

Fiscalité directe vs indirecte

Il faut distinguer deux grands types d'impôts :

- Les impôts directs (impôt sur les sociétés, sur le revenu, taxe foncière, etc.) qui tiennent compte de la capacité contributive.

- Les impôts indirects (TVA, taxes sur les carburants, etc.) qui s'appliquent aux biens et services, indépendamment du revenu.

Les impôts directs sont généralement plus redistributifs puisqu'ils sont modulés selon les revenus. Quant aux impôts indirects, bien qu'efficaces en matière de rendement, ils sont souvent critiqués pour leur caractère socialement injuste.

Ci-dessous : budget de 1871 (musée Carnavalet).

Prélèvements sociaux

Certains prélèvements, comme la CSG ou la CRDS, échappent à une classification entre impôt et cotisation. La CSG, par exemple, est prélevée sur une assiette très large (salaires, pensions, revenus du capital) et finance en grande partie la protection sociale. Elle illustre bien la tendance à utiliser des outils fiscaux pour garantir des droits sociaux.

Ces prélèvements dits « à cheval » entre impôt et cotisation participent à une redistribution verticale en élargissant la solidarité à l'ensemble des revenus, et pas seulement ceux issus de l'activité salariée.

Évaluation de la redistribution par la fiscalité

En France, l'action redistributive de la fiscalité et des prestations sociales est relativement puissante. Les études montrent qu'après redistribution, les inégalités de revenu disponible sont fortement réduites : l'indice de Gini passe d'environ 0,5 avant redistribution à 0,29 après transferts.

Cependant, plusieurs dispositifs donnent lieu à débat. Par exemple :

- Certaines niches fiscales profitent davantage aux ménages aisés.

- La progressivité de l'impôt sur le revenu est érodée du fait de la montée en puissance de la CSG.

- L'optimisation fiscale (moyens légaux de payer moins d'impôts, surtout utilisés par les grandes entreprises et les hauts patrimoines) va à l'encontre de la politique affichée de redistribution.

Voir aussi l'efficacité des politiques sociales.

Consentement à l'impôt

Un autre enjeu important est celui de l'acceptabilité de la fiscalité.

Pour que les mécanismes de redistribution fonctionnent, il faut que les citoyens contribuables aient confiance dans les institutions. Or, la complexité du système fiscal et les inégalités perçues devant l'impôt alimentent une certaine défiance. Surtout, de nombreuses dépenses de l'État paraissent incompréhensibles, voire scandaleuses, par une bonne partie de la population.

Le consentement à l'impôt pose aussi la question des limites à la pression fiscale. Une fiscalité trop lourde peut, paradoxalement, entraîner une baisse des recettes publiques.

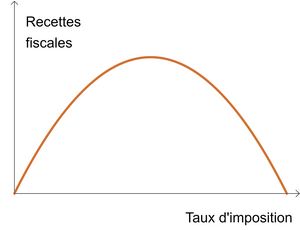

Ce phénomène est illustré par la célèbre courbe de Laffer, élaborée dans les années 1970 par l'économiste américain Arthur Laffer. À un taux de \(0\,\%,\) l'État ne perçoit évidemment aucun impôt. À un taux de \(100\,\%,\) la théorie postule que les agents économiques n'ont aucun intérêt à travailler ou à déclarer leurs revenus, ce qui conduit là aussi à des recettes nulles. Entre ces deux extrêmes, il existe un point de rendement maximal : c'est le taux optimal. Au-delà de ce seuil, toute augmentation des taux entraîne une diminution des incitations à produire, investir ou déclarer ses revenus, et donc un recul des recettes fiscales.

Autrement dit, « trop d'impôt tue l'impôt ». Si les contribuables estiment que l'effort demandé est excessif ou injustifié, ils sont d'autant plus disposés à frauder le fisc ou à recourir à l'optimisation.

Ce type de réaction alimente un cercle vicieux : baisse des recettes, méfiance accrue envers l'État et affaiblissement du consentement collectif.

L'enjeu pour les pouvoirs publics est donc d'ajuster la fiscalité de manière à assurer une redistribution juste et efficace, sans décourager l'activité économique ni altérer la confiance des citoyens. La stabilité, la lisibilité et la justice perçue du système fiscal sont autant de conditions pour garantir un consentement durable à l'impôt.