Gestion collective des risques

Les risques sociaux menacent chacun de nous. Face à cette funeste perspective, les pouvoirs publics ont adopté des systèmes de protection pour les prévenir et en réduire les conséquences.

La prévention passe par les politiques de santé et d'emploi. Quant aux conséquences financières pour les victimes de ces risques, elles sont prises en charge par la protection sociale, soit en partie soit en totalité.

Nous examinerons les deux logiques de protection puis nous survolerons le système français. Enfin, nous présenterons les deux systèmes de retraite existants. Et pour aller plus loin, voir la page sur l'efficacité des politiques sociales.

La protection sociale : deux logiques

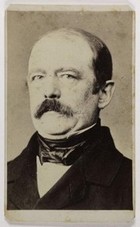

Dans les années 1880, le chancelier impérial d'Allemagne Bismarck crée un système étatique de protection sociale. Son but est surtout d'empêcher la propagation des idées socialistes.

Cette protection couvre d'abord les risques de maladie (1883), puis d'accidents du travail (1884) et enfin s'applique à l'invalidité et à la vieillesse (1889).

Elle est obligatoire mais comme les cotisations sociales sont assises sur les salaires, un individu non salarié n'est pas protégé. Ces cotisations sont versées par les salariés et par leurs employeurs.

C'est une logique d'assurance dans le sens où chacun cotise mais seuls ceux qui en ont besoin en bénéficient. La comparaison s'arrête là puisque, contrairement aux primes d'assurance, le montant des cotisations ne dépend pas du niveau de risque encouru.

Le système français s'en inspire beaucoup pour la maladie et la vieillesse. L'assurance chômage, qui n'existait pas à l'époque de Bismarck, procède de la même logique : les cotisations sur le revenu du travail créent le droit de bénéficier d'une aide financière en cas de perte d'emploi.

En 1942, W. Beveridge, homme politique britannique, a jeté les bases d'une doctrine différente. Elle repose sur trois principes : l'unité (système de protection centralisé), l'universalité (bénéfice à tous les citoyens et pas seulement les salariés) et l'uniformité (même montant d'aide, quel que soit le bénéficiaire). C'est donc une logique d'assistance qui vise à lutter contre la pauvreté et non à assurer un maintien de niveau de vie. Le financement est assuré par l'impôt.

Dans les années 80, la France a introduit des mesures d'assistance. Mentionnons le Revenu Minimal d'Insertion (RMI) entre 1988 et 2009 puis le Revenu de Solidarité Active (depuis 2009). La Couverture Maladie Universelle (CMU) existe depuis 2000. Plus généralement, de nombreux pays qui autrefois situaient leur système de protection sociale dans l'un ou l'autre des deux modèles adoptent aujourd'hui un système mixte.

Cotisations

Comment la protection sociale est-elle financée ?

Un salarié perçoit un salaire brut. C'est le montant qui est le plus souvent affiché dans les offres d'emploi et que l'on divulgue éventuellement lorsqu'un indiscret nous demande notre niveau de rémunération. En fait, le salaire brut est juste une base de calcul et non un flux d'argent entre l'employeur et le salarié.

Sur ce salaire sont prélevées les cotisations. En France, elles sont versées à l'URSSAF qui les redistribue aux caisses de retraite, aux caisses d'assurance maladie et à l'Unédic qui gère le régime d'assurance chômage.

https://www.urssaf.org/accueil/l-urssaf/nos-missions.html

L'employeur verse lui aussi une contribution à l'URSSAF : les charges patronales.

Les montants des cotisations sont déterminés par le niveau de rémunération. Les pourcentages appliqués sont négociés au niveau national par les partenaires sociaux (patronat et syndicats). Les bases de calcul sont plafonnées, c'est-à-dire qu'il n'y a aucune cotisation au-delà d'un certain montant.

Par exemple, en 2023, le plafond mensuel de la Sécurité Sociale s'établit à 3 666 €. Si un salarié perçoit une rémunération 4 000 €, il ne cotise pas sur 334 €. En contrepartie, les indemnités journalières pour maladie et les pensions d'assurance vieillesse perçues par les bénéficiaires sont elles aussi plafonnées.

https://www.service-public.fr/particuliers/actualites/A15386

Prestations

En France, les prestations sociales sont nombreuses. Nous en présentons quelques-unes sans entrer dans les nuées de détails sur les conditions d'attribution.

Les allocations familiales : historiquement destinées à favoriser la natalité, ce sont des montants que verse l'État chaque mois aux foyers concernés (en l'occurrence, les parents ayant au moins deux enfants de moins de 20 ans à charge).

Le montant de l'allocation dépend du revenu du foyer et du nombre d'enfants.

En matière de santé, les prestations sociales sont de deux ordres.

D'une part, la Sécurité sociale rembourse de nombreux soins : achat de certains médicaments, frais d'hôpital, consultation d'un médecin… Une partie de la dépense reste toutefois à la charge du patient. C'est le ticket modérateur, qu'une mutuelle peut d'ailleurs prendre à sa charge.

D'autre part, la Sécurité sociale paie les journées non travaillées pour cause de maladie ou d'accident sans aucune décote. Il existe toutefois un délai de carence : les trois premiers jours d'arrêt de travail ne donnent pas droit aux indemnités journalières (ceux-ci peuvent être rémunérés par l'employeur si un accord a été signé en ce sens).

L'assurance chômage : sous conditions d'âge, d'aptitude physique et de lieu de résidence, il est possible de demander à bénéficier de l'assurance chômage. Elle sera accordée sous réserve que le demandeur ait cotisé sur une certaine période et ne soit pas démissionnaire. Nous n'entrerons pas davantage dans les détails.

Les aides au retour à l'emploi (ARE) sont des sommes versées chaque mois aux demandeurs d'emploi qui sont éligibles, à condition qu'ils aient actualisé leur situation vis-à-vis de France Travail. Le Gouvernement fait régulièrement évoluer les règles concernant les montants alloués et la durée d'allocation. Elles sont plus avantageuses pour les seniors dans la mesure où ils ont plus de difficultés que les plus jeunes à retrouver un travail salarié.

Le montant de l'ARE parçue par un demandeur d'emploi est inférieur à celui de son ancien salaire. Notez que l'allocataire n'est pas obligatoirement un chômeur : si un demandeur trouve un travail moins bien rémunéré que le précédent, il peut percevoir un complément.

La retraite : sous conditions d'âge et de durée de cotisation, les retraités perçoivent une pension qui s'articule en deux types de versements : une retraite de base versée par l'Assurance retraite du régime général de la Sécurité sociale et une retraite complémentaire (pour les salariés du privé : l'AGIRC-ARRCO).

Retraite : deux principes opposés

Le système par répartition se fonde sur la solidarité entre les générations. Les pensions sont financées par les cotisations des actifs. C'est le système en vigueur en France. Le danger est d'ordre démographique : s'il y a moins de « jeunes » cotisants et si l'espérance de vie augmente, la répartition ne peut subsister qu'au prix d'une baisse des pensions ou du recul de l'âge légal de la retraite.

Dans le système par capitalisation, les pensions sont financées par l'épargne individuelle ou collective que le retraité a accumulée durant son parcours professionnel. Le risque est cette fois-ci économique : forte inflation, placements peu rentables… Et si une entreprise qui gère l'épargne de ses salariés fait faillite, les retraités voient leurs revenus partir en fumée. Idem si cette épargne a été investie dans une entreprise qui met la clé sous la porte. En 2008, la faillite de Lehman Brothers a causé la ruine de nombreux retraités américains.

Souvent les deux systèmes coexistent. Aux États-Unis, c'est la capitalisation qui domine.

Dans un pays qui fonde la protection des retraités sur la répartition, un individu peut aussi épargner à titre personnel pour se constituer un complément : assurance-vie, immobilier… Les organismes de gestion collective dont l'objet est de faire fructifier l'épargne des travailleurs en vue de leur retraite s'appellent fonds de pension.

En France, le Plan Épargne Retraite (PER) offre des avantages fiscaux. Il en existe trois sortes.

- Versement à titre personnel. Par exemple, pour les fonctionnaires, ce peut être à la Préfon (caisse nationale de prévoyance de la fonction publique).

- Versement facultatif par le biais de son entreprise sur un plan épargne retraite entreprise collectif (PERECO).

- Versement obligatoire par le biais de son entreprise sur un plan épargne entreprise obligatoire (PERO).