Intérêts simples : définition, utilisations et exemples

Les intérêts simples ont un nom bien mérité. Non pas parce qu'ils n'ont rien de compliqué, mais parce qu'ils n'ont qu'une seule source d'existence : le capital. On place un capital et lui seul rapporte des intérêts, au contraire des intérêts composés qui sont générés par un capital ET par les intérêts déjà versés.

Intérêts postcomptés

Les intérêts sont précomptés s’ils sont dus par avance, c'est-à-dire lors du placement, et postcomptés s’ils sont versés au moment où l’on récupère ses billes. Bien sûr, à taux égal, l'emprunteur préfère l'intérêt postcompté...

Mathématiquement, si vous placez un capital \(C\) à intérêts simples postcomptés, le montant de votre pactole (ou, pour faire plus sérieux, de votre valeur acquise) au bout des \(n\) périodes est le énième terme d’une suite arithmétique de premier terme \(C.\) Supposons que les intérêts soient au taux \(i,\) la raison de la suite est donc égale à \(iC.\)

Le taux moyen de plusieurs placements est une simple moyenne arithmétique pondérée. Si l'on place 150 à \(2\,\%\) et 200 à \(2,5\,\%,\) le taux d'intérêt moyen sur un capital de 350 s'élève à \(\frac{300 + 500}{350} \approx 2,29\) soit \(2,29\,\%\) environ.

Note : les taux pratiqués sur les comptes sur livrets sont simples pendant l’année puis versés début janvier. Seuls les intérêts effectivement versés produisent à leur tour des intérêts.

Le découvert est une facilité qui donne lieu au paiement d'agios, intérêts simples postcomptés.

L’escompte

L’escompte est l’intérêt retenu par la banque lorsqu’une créance est transformée en moyen de paiement (effet de commerce). Théoriquement, il en existe deux sortes.

L’escompte commercial (ou en dehors) : c’est celui qui est effectivement pratiqué. L’intérêt est précompté. La durée est un nombre de jours, incluant le premier mais excluant le dernier. S’y ajoutent des jours de valeur (délais de paiement).

Comme l’intérêt est précompté, l’entreprise qui l'utilise ne dispose pas de la valeur faciale de l'effet mais de celle-ci moins l’escompte. Compte tenu des jours de valeur, on a cette hiérarchie : taux réel > taux facial > taux effectif. Si \(i\) est le taux facial annuel et \(t\) la durée totale exprimée en années, le taux effectif est :

\[\frac{i}{1 - it}.\]

L’escompte rationnel (ou en dedans) : postcompté, il est calculé sur la vraie valeur. Le taux facial est donc égal au taux effectif. Nous le mentionnons juste pour rappeler que les mathématiques financières aussi ont leur bestiaire fabuleux.

Des effets sont dits équivalents lorsque, à une date donnée, leurs valeurs sont égales.

L’échéance moyenne de plusieurs effets est obtenue en calculant la moyenne arithmétique des durées restantes pondérées par les valeurs.

En pratique, une entreprise bénéficie d'un plafond autorisé auprès de sa banque. Il correspond souvent à un mois de chiffre d'affaires, parfois un peu plus. Avant de les accepter à l'escompte, le banquier sélectionne les effets de clients dont il pense obtenir le remboursement sans difficulté et prend éventuellement des garanties (aval d'un tiers ou retenue de garantie). Il doit aussi s'assurer qu'il ne s'agit pas d'effets de complaisance qui ne servent qu'à obtenir du crédit bancaire.

Autres situations

En pratique, on calcule des intérêts simples sur les périodes inférieures à un an, soit parce que l'emprunt est de durée très courte (sur le marché monétaire, par exemple), soit pour établir un prorata sur un support qui ne verse des intérêts composés qu'une fois par an (même s'ils sont calculés plus souvent, voir l'exemple ci-dessous).

Exemple

Au 1er janvier, le livret de M. Untel s’enorgueillit de 4 000 €. Le taux d’intérêt est de \(2,5\,\%,\) calculé par quinzaine. Il retire 1 000 € le 8 mars et dépose 1 300 € le 5 septembre. À combien s’élèvera le solde au 1er janvier de l’année suivante ?

Réponse : il y a 24 quinzaines dans l’année. Le retrait est considéré au 1er mars. Le solde de 4 000 € court donc sur quatre quinzaines. Le dépôt de 1 300 € est supposé effectué le 16 septembre. C’est-à-dire que le solde est de 3 000 € pendant treize quinzaines. Le solde de 4 300 € court sur sept quinzaines. Les intérêts s’élèvent donc sur l’année à :

\(0,025 \times\) \(\left[\left(4\,000 \times \frac{4}{24}\right) + \left(3\,000 \times \frac{13}{24}\right) + \left(4\,300 \times \frac{7}{24} \right) \right]\) \(=\) \(88,65\) €.

Le solde s’établira donc à 4 088,65 euros.

Moralité : pour éviter de vous faire avoir sur les dates de valeur, faites vos versements le 1er du mois et vos prélèvements le 16 !

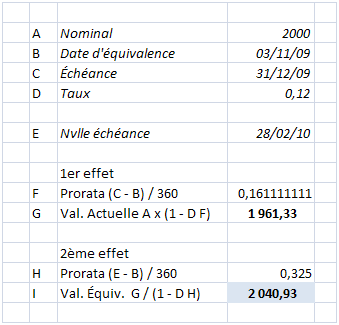

Autre exemple (équivalences)

Vous êtes l’heureux détenteur d’un effet de 2 000 euros, échéance au 31 décembre. Et voila que le 3 novembre, le tiré vous demande de l’échanger contre un autre effet au même taux de \(12\,\%\) mais avec une échéance au 28 février. Bonne âme, vous acceptez à condition de ne rien perdre. À combien doit se monter le nominal ?

On suppose une année commerciale de 360 jours. Le 3 novembre, 58 jours restent à courir jusqu’au 31 décembre et 117 jusqu’au 28 février.

La valeur actuelle de votre effet est de \(2\,000 - (2\,000 × 12\,\% × \frac{58}{360})\) \(=\) \(1\,961,33\) €.

\(Y - (Y × 12\,\% × \frac{117}{360})\) \(=\) \(1\,961,33\) (équivalence). Donc \(Y = 2\,040,93\) €.

Proposition de présentation avec un tableur (équivalence avec taux identiques) :