Amortissements des emprunts obligataires

Si une structure, privée ou publique, recourt à l’emprunt obligataire, ce ne sera sans doute pas pour donner un pourboire au livreur de pizzas. Les montants sont très conséquents et le remboursement de l’emprunt en une seule fois risque de poser de gros problèmes de trésorerie le moment venu. En effet, contrairement à un emprunt indivis, UNE obligation ne se rembourse pas petit à petit…

L’idée consiste alors à procéder au tirage aléatoire, à chaque échéance, de titres qui seront remboursés.

Combien le seront ?

Il existe deux techniques : les annuités constantes ou les amortissements constants.

Les annuités constantes

L’émetteur souhaite décaisser chaque année (ou chaque trimestre) la même somme. Pour cela, il ne remboursera pas le même nombre d’obligations à chaque échéance (on se trouverait alors dans l’hypothèse des amortissements constants, voir plus bas). Théoriquement, le nombre de titres amortis au cours d’une période suit alors une progression géométrique de raison \(\frac{1}{1 - i}.\) Le nombre total d’obligations amorties suit quant à lui une progression géométrique de raison \(1 + i,\) avec \(i =\) taux nominal.

Le montant d’une annuité théorique se calcule avec la même formule qui est utilisée pour un emprunt indivis à annuités constantes. Rappelons l’égalité fondamentale qui lie les quatre paramètres :

\[K = a \times \frac{1 - (1 + i)^{-n}}{i}\]

\(K\) est le capital emprunté, \(a\) est l’annuité et \(n\) est le nombre de périodes.

Pour autant, les annuités ne seront pas tout à fait égales dans la mesure où le nombre d’obligations amorties est un entier naturel. Il faut donc définir les règles d’arrondis.

Si l’on construit à la main le tableau d’amortissement de l’emprunt ou si on doit le programmer, on commence soit par la colonne « nombre de titres amortis », soit par « montants amortis ».

Qu’il existe ou non une prime d’émission, rien ne change au tableau d’amortissement. Mais le taux actuariel n’est pas le même. En revanche, une prime de remboursement versée en fin de parcours impacte le tableau. Les obligations amorties ne suivent plus une progression géométrique de \(1 + i\) mais de \(1 + \frac{iC}{R},\) \(C\) étant la valeur de l’obligation et \(R\) étant le prix de remboursement (donc, \(C - R =\) prime de remboursement).

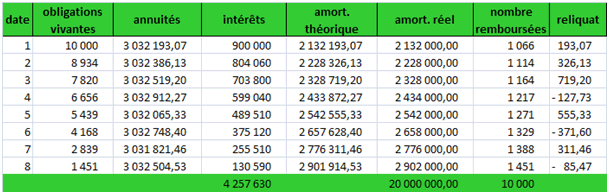

Exemple 1 (pas de prime de remboursement)

Soit un emprunt de 10 000 obligations dont le nominal est 2 000 € au taux nominal de \(4,5\%\) sur 8 ans (annuités constantes). Pas de prime. Arrondis sur les cumuls à l’entier le plus proche.

La technique que nous avons choisie pour cet exemple est de reporter pour la première date l’annuité théorique. Grâce à l’égalité décrite ci-dessus, nous trouvons :

\(a\) \(=\) \(\frac{Ki}{1 - (1 + i)^{-n}}\) \(=\) \(\frac{900\,000}{0,296815}\) \(=\) \(3\,032\,193,07\)

La colonne « intérêts » est très simple à construire : c’est le nombre d’obligations vivantes \(\times \; 2000\;€ \;× 4,5\%.\) L’amortissement théorique est la différence des deux colonnes précédentes.

Là où ça se corse, c’est que cet amortissement ne correspond pas à un nombre entier d’obligations. Le nombre d’obligations remboursées se trouve en divisant l’amortissement par le nominal (2 000 €) mais ARRONDI (ici à l’entier le plus proche). D’où une colonne « amortissement réel » dont la première ligne s’obtient en rebroussant chemin mais avec l’arrondi, soit \(1066 × 2000\) \(=\) \(2\,132\,000.\) Le reliquat est la différence entre ces deux amortissements.

Quels sont les changements de formule à opérer sur les lignes suivantes ?

Le nombre d’obligations vivantes est évidemment obtenue par récurrence (celles de l’année d’avant moins les remboursées). Ensuite, toutes les annuités sont égales à l’annuité théorique majorée ou minorée du reliquat de l’année précédente. Le reste du tableau se construit sans difficulté.

Cette procédure n’est qu’indicative. On serait parvenu au même résultat en partant du nombre d’obligations remboursées plutôt que des amortissements (ce que nous faisons dans l’exemple suivant). Les formules de récurrence se calculent alors à partir du nombre théorique de titres (avec décimales) pour éviter de cumuler des reliquats.

Ce même exemple est également traité en page duration.

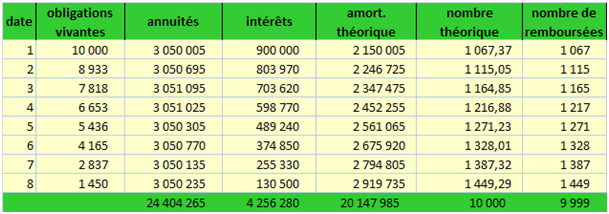

Exemple 2

Même exercice avec une prime de remboursement de 15 €.

On doit d’abord calculer un taux fictif \(t\) qui, appliqué à 2 015 €, équivaut à l’intérêt de \(4,5\%\) sur 2 000. Après une épuisante règle de trois, on parvient à 0,044665012.

Ce taux va nous permettre de déterminer l’annuité théorique, qui elle-même permettra de trouver le nombre de titres remboursés la première année et d’initialiser la récurrence.

\(a\) \(=\) \(\frac{Ki}{1 - (1 + t)^{-n}}\) \(=\) \(\frac{900\,000}{0,295009}\) \(=\) \(3\,050\,754,88\)

Donc, \(\frac{[a – (10000 × 2000 × 4,5\%)]}{2015}\) \(=\) \(1067,37.\)

Les amortissements constants

La technique du remboursement par un même nombre d’obligations à chaque échéance est beaucoup plus simple à mettre en œuvre.

Dans notre exemple, il s’agit juste de porter 1 250 obligations chaque année dans le tableau. Les annuités ne seront plus constantes mais décroissantes. Au total, l’emprunteur paie moins d’intérêt puisqu’il se « débarrasse » plus vite de ses obligations.