Principe et comptabilisation de la TVA

La TVA (Taxe sur la Valeur Ajoutée) fait partie de notre quotidien mais n’apparaît sous nos yeux que sur certains tickets de caisse et sur les factures. Dans la comptabilité, elle occupe une place tellement centrale qu’on ne peut absolument pas y échapper. C’est le passager indispensable de presque toutes les opérations d’achat et de vente.

Après avoir fait plus ample connaissance avec elle, nous passerons à la façon dont les écritures comptables s’ajustent pour en tenir compte. Cette partie sur la comptabilité est la suite naturelle de la page sur le cycle d’exploitation.

Un peu d’histoire

La TVA est une invention… française ! Elle a été créée en 1954 par Maurice Lauré, haut fonctionnaire à la DGI (la direction générale des impôts, qui n’existe plus depuis 2008).

Son idée était simple et révolutionnaire : créer un impôt facile à tracer et à contrôler, mais difficile à frauder.

Au départ, la TVA concernait uniquement les entreprises industrielles. Puis elle a été progressivement étendue à toutes les entreprises (commerce, services…).

Aujourd’hui, elle est adoptée par une grande partie des pays du monde et représente une source de financement majeure pour les États.

Définition et principe général

La TVA est un impôt sur la consommation. Elle est payée in fine par le consommateur final mais ce sont les entreprises qui la collectent et la reversent à l’État. Autrement dit, l’entreprise est un intermédiaire fiscal.

Elle fonctionne selon un mécanisme de débits et crédits de taxe :

- L’entreprise collecte de la TVA sur ses ventes (TVA collectée),

- Elle paye de la TVA sur ses achats (TVA déductible),

- Elle reverse à l’État la différence entre les deux.

Imaginez le parcours d'élaboration d’un produit :

- Le fournisseur de matières premières facture de la TVA.

- L’industriel achète ces matières, fabrique un produit et facture de la TVA à son tour au distributeur.

- Le distributeur vend ce produit au consommateur et facture encore de la TVA.

À chaque étape, la TVA est calculée sur la valeur ajoutée. L’État récupère progressivement la taxe au fil de la chaîne, mais chaque entreprise ne verse que la différence entre ce qu’elle a collecté et ce qu’elle a payé à ses propres fournisseurs.

Imaginons ce qui se passerait si les entreprises ne pouvaient pas récupérer la TVA payée sur leurs achats. À chaque étape de la chaîne de production et de distribution, chaque entreprise paierait la TVA sur ce qu’elle achète, sans aucune possibilité de la déduire. Le résultat serait catastrophique : la TVA s’empilerait couche après couche, créant un phénomène de taxation en cascade. Chaque entreprise paierait une TVA sur une TVA déjà payée, ce qui ferait grimper artificiellement les prix.

Au bout de la chaîne, le consommateur final paierait un produit beaucoup trop cher, non pas en raison de la valeur du bien, mais parce que la taxe aurait été appliquée plusieurs fois sur les mêmes montants (voir aussi l'exemple en page de valeur).

Le système présente deux avantages majeurs :

- Il limite la fraude puisque chaque entreprise a intérêt à déclarer la TVA de ses fournisseurs pour pouvoir la déduire.

- Il garantit une rentrée fiscale stable.

En France, il existe plusieurs taux :

- un taux normal (le plus courant), fixé actuellement à \(20\,\%\)

- un taux réduit pour certains biens (alimentation, livres…), actuellement à \(5,5\,\%\)

- des taux spécifiques pour quelques secteurs particuliers (taux intermédiaire de \(10\,\%\)...).

Notez que la TVA est aussi un instrument de politique économique puisque l’État peut ajuster les taux selon ses priorités.

Traduction comptable

En comptabilité, la TVA s’exprime à travers des comptes particuliers de la classe 4. Par exemple…

- 44566 – TVA déductible sur autres biens et services

- 44562 – TVA déductible sur immobilisations

- 44571 – TVA collectée

- 44551 – TVA à décaisser

- 44567 – Crédit de TVA à reporter.

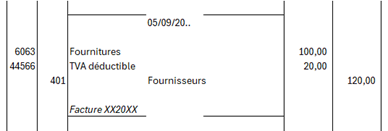

Exemple d’achat : une entreprise achète 100 € HT (hors taxe) de fournitures, la TVA étant de \(20\,\%.\) Elle doit donc payer 120 € TTC (toutes taxes comprises). La facture n’est pas payée immédiatement.

Et au moment du paiement, l’entreprise débite le compte 401 de 120 € et crédite le compte 512 (banque) du même montant.

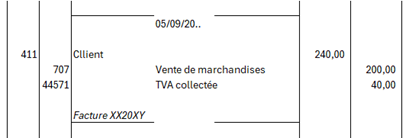

Lorsqu’elle vend un bien ou un service, elle collecte la TVA pour le compte de l’État.

Cette TVA ne lui appartient pas. C’est une dette.

Exemple de vente : l’entreprise vend une marchandise 200 € HT. La TVA est de \(20\,\%\).

À l’émission de la facture (on crée une créance sur le client et une dette envers l’État) :

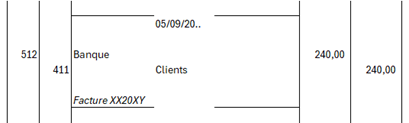

À l’encaissement, on crédite le compte 411 et on débite le compte 512.

À la fin d’une période (souvent chaque mois ou trimestre), on compare la TVA collectée et la TVA déductible. Deux situations sont possibles :

- Si le montant de TVA collectée est supérieur à celui de TVA déductible (qui est bien sûr la situation la plus courante !), l’entreprise doit payer la différence. C’est la TVA à décaisser. Le solde est reporté dans le compte 44551 (TVA à décaisser).

Au moment où l’entreprise verse à l’État le solde de TVA qu’elle lui doit, elle débite ce compte et crédite celui de la banque. - Si le montant de TVA collectée est inférieur à celui de TVA déductible, l’entreprise a un crédit de TVA (une créance sur l’État).

Ce crédit peut être reporté ou remboursé.

Voir aussi l'exercice sur facture d'avoir.