Principe de l'actualisation des flux

Pour une raison ou une autre, vous devez recevoir une somme d’argent. Mettons 1 000 €. Préférez-vous en bénéficier tout de suite ou dans un an ? Évidemment, le plus tôt possible. Et si vous avez le choix entre 1 000 € versés immédiatement ou 10 000 € dans six mois ? Là, vous pouvez peut-être attendre un peu…

À partir de quelle différence de montant préférez-vous recevoir une somme d’argent dans six mois plutôt qu’aujourd’hui ? Et dans un an ? Peut-être avez-vous une petite idée mais pas très précise…

En revanche, pour une entreprise, le choix doit reposer sur des critères « relativement » objectifs (nous verrons plus loin pourquoi cette objectivité reste relative).

Le principe

C’est le calcul d’actualisation des flux à venir qui permet de comparer une valeur actuelle à un ou plusieurs flux futurs.

Qu’entend-on par « flux » ? Soit un encaissement, soit un décaissement : chiffre d’affaires, remboursement d’emprunt, etc.

Ainsi l’actualisation peut être comprise comme une dépréciation des sommes à venir (1 000 € dans un an a moins de valeur que 1 000 € aujourd’hui). Et plus la somme est lointaine, plus elle est dépréciée. Time is money.

L’actualisation repose sur un principe économique de base : un individu rationnel préfère recevoir une certaine somme d'argent le plus tôt possible.

Elle est aussi une façon de limiter le risque lié au temps : plus un flux est lointain, moins il est sûr et donc il est pris en compte pour une valeur d’autant plus dépréciée.

Par exemple, si l’idée est d’investir un million d’euros dans un facteur de production, il faut vérifier, ou du moins estimer, si cet investissement n’est pas surdimensionné. Ainsi, tous les revenus qu’il va générer pendant n années seront actualisés pour être comparés à cette somme d’un million. Et encore, on suppose que l’entreprise finance seule cet investissement car si elle doit emprunter à la banque pour l’acquérir, il faut aussi actualiser les remboursements futurs de cet emprunt !

Notez bien qu’il s’agit là de convertir un flux à venir en valeur d’aujourd’hui. Ne confondez pas cette opération avec la capitalisation qui est le mécanisme inverse (à quoi équivaudra dans un an 1 000 € d’aujourd’hui ?). Voir les intérêts composés.

Le coefficient (ou taux) d’actualisation

Mathématiquement, pour diminuer une valeur sans changer son signe, il faut la multiplier par un nombre compris entre 0 et 1. Et c’est bien comme cela que nous allons procéder. Ce nombre est appelé coefficient d’actualisation.

Le coefficient pris en compte dépend de plusieurs facteurs économiques. Par exemple, il est évident que plus l’inflation est élevée, plus les flux à venir sont dépréciés et plus le coefficient est proche de 0. Pour autant, il n’est pas question de monter une usine à gaz qui prendrait en compte de nombreux paramètres. Tout est résumé dans un seul nombre. À quoi correspond-il ? Cela dépend de la problématique. Si l’on actualise les flux d’un investissement matériel, on retient un taux de rentabilité minimum souhaité (en principe annuel). S’il s’agit de flux financiers non directement liés à la production, par exemple des flux de trésorerie ou des remboursements d’emprunt, on retient un taux de placement moyen.

Voici pourquoi nous avons évoqué une « relative » objectivité : il existe une part de choix dans ce taux.

Soit \(V_n\) une valeur correspondant à l’année \(n.\) On veut la ramener à une valeur d’aujourd’hui \(V_0.\) Soit \(i\) le taux d’actualisation :

\[V_0 = \frac{V_n}{(1 + i)^n}\]

Ou, si l’on préfère une présentation sous une forme non fractionnelle, \(V_0 = V_n (1 + i)^{-n}.\)

Exemple

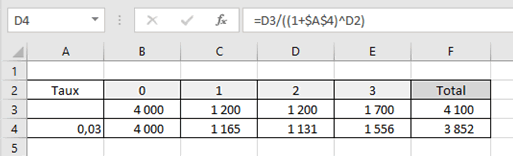

Afin de diversifier son activité, un garagiste souhaite acheter une imprimante 3D dont le prix s’élève à 4 000 €. Il souhaite ainsi usiner de petites pièces pour des collectionneurs de voitures anciennes qui ne trouvent plus les pièces originales. Il estime que l’imprimante lui servira durant trois ans, qu’elle lui rapportera 1 200 € chaque année et qu’il la revendra 500 € à la fin de la troisième année. Pour simplifier, on considérera que toutes ces rentrées d’argent auront lieu chaque fin d’année. Si l’on retient un taux d’actualisation de \(3\,\%,\) l’achat est-il rentable ?

Actualisons la somme de 1 200 € gagnés en fin de première année (les montants seront arrondis à l’euro près).

\(V_0\) \(=\) \(1\,200 × 1,03^{-1}\) \(=\) \(1\,165\) €

Le flux de 1 200 € encaissé au cours de la deuxième année s’élève à \(1\,200 × 1,03^{-2}\) \(=\) \(1\,131\) €.

C’est un flux de 1 700 € que l’on actualise pour la troisième année : \(1\,700 × 1,03^{-3}\) \(=\) \(1\,556\) €.

Le total des trois flux actualisés s’élève à 3 852 €. L’investissement n’est donc pas suffisamment rentable pour le taux d’actualisation retenu.

En revanche, si le garagiste n’avait pas actualisé ses revenus futurs, il aurait volontiers acheté cette imprimante puisque le total des revenus estimés s’élève à 4 100 €, soit plus que l’investissement.

Ci-dessous, une copie d’écran montre qu’il est très facile de réaliser un tableau d’actualisation de flux avec Excel. La formule entrée en cellule D4 apparaît dans la barre de formules.

Comparaisons

Non seulement l’actualisation permet de se représenter une ou plusieurs sommes futures liées à une même opération mais elle autorise aussi des comparaisons de flux peu évidentes, par exemple des revenus d’investissement sur des durées différentes ou la comparaison entre une acquisition et une location.