VA (1ère STMG)

Sur ce site, deux pages sont consacrées à la valeur ajoutée (VA), notion essentielle de gestion financière. Tandis que l’autre page s’adresse à des lecteurs qui possèdent déjà des bases en la matière, celle-ci a été calibrée pour des élèves de première STMG et pour les curieux qui cherchent une approche pas trop technique.

Consommations intermédiaires

On appelle « consommations intermédiaires » tous les biens et services consommés par une entreprise en provenance de tiers.

Elles comprennent les matières premières et fournitures achetées à l’extérieur. Il en est de même des marchandises pour un commerce (destinées à être revendues en l’état) ou du loyer des locaux. Bref, tout ce qui est décaissé pour payer les partenaires qui sont externes à l’entreprise dans le cadre de son exploitation (fournisseurs, sous-traitants…) fait partie des consommations intermédiaires.

Bien sûr, cette notion est un peu artificielle. Si l’entreprise possède un camion, ce n’est pas une consommation intermédiaire mais si elle le loue (par exemple en location en longue durée auprès d’un crédit-bailleur) alors les mensualités de la location en font partie. Idem pour les salaires : celui qui est versé à un salarié de l’entreprise n’est pas concerné tandis que ce qui est dépensé pour un intérimaire est considéré comme consommation intermédiaire.

L’entreprise récupère la TVA qu’elle paie sur ces biens et services auprès des services fiscaux.

Calcul de la VA

Le montant de la VA peut être calculée comme étant la somme de tout ce que l’entreprise apporte à l’économie. D’ailleurs, le PIB d’un pays est l’addition de toutes les VA des entreprises situées sur son territoire.

Mais ce n’est pas la façon la plus commode de calculer une VA !

Le plus simple est la soustraction : en partant du chiffre d’affaires, c’est-à-dire du montant total de ce qu’a vendu l’entreprise, on retire toutes les consommations intermédiaires (en fait le calcul est un peu plus compliqué mais pour une première approche nous nous contenterons de cette soustraction).

Prenons un exemple très simple. Simone arrondit ses fins de mois en tricotant des bonnets de laine pour les vendre sur les marchés. La matière première est constituée des pelotes de laine. Supposons qu’à la fin de l’année, elle a vendu des bonnets pour 2 000 €. Sa production a nécessité des achats de laine qui s'élèvent à 500 €. Ajoutons les fournitures (des aiguilles, de l’essence pour se rendre sur les marchés, un peu d’électricité…) et des locations d’emplacement. Soit 450 €. Soit 950 € de consommations intermédiaires. Sa VA s’établit à \(2000 - 950\) \(=\) \(1050\) €. C’est la valeur de ce qu’elle a apportée dans le circuit économique : elle n’a créé ni la laine ni l’essence mais son tricot intègre ces valeurs créées par d’autres ainsi que sa propre valeur.

Répartition de la VA

L’entreprise ayant dégagé un certain montant de VA, elle va l’utiliser en vue d’un grand nombre de dépenses.

Bien souvent, la plus grosse d’entre elles est constituée des salaires.

La VA sert aussi à payer les parties prenantes externes qui n’interviennent pas dans l’exploitation, essentiellement l’État et les collectivités (ce sont les impôts et taxes) et les banques (intérêts d’emprunts).

Les amortissements sont eux aussi financés par la VA. Qu’entend-on par « amortissements » ?

Une entreprise investit en matériel : des ordinateurs, des machines-outils, des véhicules… Bref, des biens qui vont participer à l’activité durant plusieurs années. Or, ce matériel coûte cher. En comptabilité, on ne considère pas que les montants des achats doivent être imputés tout de suite sur les comptes de l’année. Si une voiture est destinée à être conservée cinq ans, il est bien naturel de répartir son coût sur les comptes de l’entreprise durant cinq ans. Les sommes qui ne sont pas décaissées mais qui viennent diminuer le résultat sont les amortissements.

Une fois payés les salaires, les intérêts d’emprunt, les impôts (hors impôt sur le bénéfice) et les amortissements, ce qu’il reste de la valeur ajoutée est le bénéfice (ou la perte si tous ces frais sont supérieurs à la VA). Avec celui-ci, l’entreprise rémunère les associés, constitue des réserves (une sorte d’épargne) et paie l’impôt sur les bénéfices.

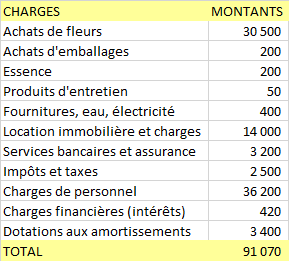

Exercice (cas fictif)

Sur une année, un fleuriste a enregistré un chiffre d’affaires de 120 000 €.

Nous supposerons qu’il n’y a pas de stocks et que les fleurs fanées ne sont pas comptabilisées.

Notre fleuriste a dressé une liste de ses charges (attention, il ne s’agit pas d’un compte de résultat en bonne et due forme !).

Calculer le montant des consommations intermédiaires puis la valeur ajoutée.

Corrigé

Les cinq premières lignes montrent des achats de biens pour 31 350 €. Les deux lignes suivantes indiquent des achats de services pour 17 200 €. La somme de ces deux montants nous donne le montant des consommations intermédiaires, soit 48 550 €.

Le chiffre d’affaires s’élève à 120 000 €. On retire le montant des consommations calculé ci-dessous pour trouver une VA de 71 450 €.