Budget flexible et écarts sur charges indirectes

Parmi les activités récurrentes du contrôleur de gestion figure l’analyse des écarts de coût entre ce qui avait été établi ou budgété initialement et la réalité. En particulier, les charges de production peuvent traduire un dérapage ou au contraire d’heureuses surprises qu’il faut pouvoir expliquer.

C’est bien connu, un coût de production comprend des charges directes et des frais indirects.

À côté de la technique d’analyse des écarts sur charges directes, il existe une analyse spécifique aux frais indirects et c’est elle que nous allons explorer.

Écart sur charges indirectes

L’écart total sur charges indirectes est la différence entre le constaté et ce qui avait été prévu mais appliqué à la production réelle. En d’autres termes, on considère que le niveau de production (\(Q\)) n’est pas de la responsabilité des unités productives. Or, l’une des fonctions du contrôle budgétaire est précisément d’associer les écarts constatés aux centres de décision concernés…

Le terme n’est pas consacré mais on nommera ce budget modifié budget standard imputé (BSI). L’équation est désarmante de simplicité : \(BSI = CTu × Q_r\) (\(CTu\) est le coût total unitaire préétabli). On raisonne en coût complet, sans distinguer ce qui est fixe de ce qui est variable. Évidemment, il revient au même d’appliquer un coefficient au coût global préétabli (ce coefficient étant la production réelle par rapport à la budgétée).

Découvrons à présent la notion de budget flexible (BF).

Budget flexible

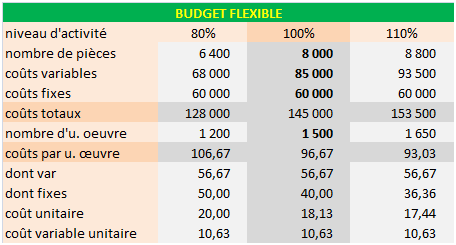

Un BF est le coût total qui devrait être constaté moyennant une production donnée. Ainsi, les charges fixes (\(CF\)) apparaissent globalement, comme elles avaient été prévues, et ne sont pas intégrées à chaque coût de production unitaire. Mathématiquement, les possibilités du BF apparaissent comme l’expression d’une banale fonction affine : \(BF = xCVu + CF.\)

Ci-dessous figure un exemple de BF pour lequel plusieurs hypothèses sont envisagées. Les montants saisis sont en caractère gras, les autres sont calculés.

A posteriori, le BF représente donc ce qu’auraient dû être les coûts pour le niveau d’activité effectivement observé. Certes, le concept peut être appliqué à n’importe quelle entité d’une entreprise mais c’est surtout dans le cadre des centres de production qu’il est utilisé. À l’instar du BSI, il ignore le niveau d’activité et n’indique que des coûts sur lesquels un chef d’atelier peut théoriquement agir.

Décomposons pour mémoire l’expression du BF (\(p\) signifie préétabli et \(r\) signifie réel)…

\(BF = CF + (\frac{Q_p}{T_p} \times Q_r)\)

Le BSE

Autre définition : le budget standard équivalent (BSE). Là aussi, on part du coût global préétabli, mais on le pondère en fonction du nombre total d’unités d’œuvre réel (unités d’œuvres qui sont généralement des unités de temps, c’est pourquoi j’évoquerai par la suite le « temps » (\(T\)) plutôt que les unités d’œuvre). On parle aussi d’activité réelle par rapport à une activité budgétée.

\(BSE = CTu \times \frac{Q_p}{T_p} \times T_r\)

Il est bien entendu qu’un rapport entre des quantités et le temps permet de mesurer un rendement, nous y reviendrons.

L’écart global sur frais indirects est la somme de trois sous-écarts construits à partir de ces trois types de budgets et du réel constaté.

L’écart sur budget

Ce premier sous-écart représente la différence entre les frais réels et le coût variable standard appliqué au temps réel. C’est un écart sur frais variables, du moins si les CF restent identiques.

L’écart sur budget n’est autre que la différence entre le coût réel et le BF.

Le sens de la soustraction est arbitraire. Si l’on pose \(Eb = CR - BF,\) l’écart positif représente un mali et inversement si l’on pose \(Eb = BF - CR.\) Bien qu’un signe négatif implique rarement une amélioration, c’est tout de même la formule \(CR - BF\) qui est davantage employée.

L’écart sur budget est souvent le sous-écart le plus significatif.

L’écart sur activité

Ce deuxième sous-écart complète le premier en faisant apparaître l’imputation des coûts fixes. C’est un écart sur activité dans la mesure où une production plus soutenue absorbe davantage les charges fixes et inversement.

Il s’agit de l’écart entre le BF et le BSE, coût préétabli correspondant à l’activité réelle.

L’écart sur rendement

Le nombre de pièces produites à l’heure est-il conforme aux prévisions ?

L’écart sur rendement respecte le rendement qui avait été préétabli lors de l’établissement du budget. C’est la différence entre le BSE et le BSI.

Ces trois sous-écarts peuvent être représentés graphiquement, sous forme d’aires ou sous une forme dite « vectorielle ».

Parions que vous souhaitez une illustration chiffrée. Pour celà, rendez-vous avec l'exercice sur écarts de charges indirectes.