Élaboration d'un budget

L’anticipation est une question de survie. Tous les animaux de la jungle vous le confirmeront. Et tous les acteurs de la jungle économique également.

La démarche

Une entreprise ou une collectivité doivent prévoir quel sera leur environnement dans quelques années afin de piloter dès aujourd’hui les actions qui leur permettront de s’adapter et surtout d’atteindre leurs objectifs. Par environnement, il faut entendre les progrès technologiques, la concurrence, les évolutions sociales, etc.

À plus court terme, c’est-à-dire à moins d’un an, l’organisation peut traverser des turbulences, par exemple des charges importantes qui risquent de se traduire par un coûteux découvert…

Il faut donc prévoir les recettes et les dépenses, d’abord pour chaque mois puis, après un an ou deux, avec une périodicité moins serrée. Ces prévisions à intervalles réguliers constituent un budget. C'est un outil pilier du contrôle de gestion.

La budgétisation est la prise en compte des prévisions dans un budget. Budgéter ou budgétiser une dépense, c’est l’inscrire dans un budget en prévoyant son financement.

A posteriori, le contrôle budgétaire consiste à comparer ce qui a été réalisé avec ce qui avait été prévu. En effet, il existe toujours des écarts qu’il convient d’analyser. Rien ne se passe jamais comme prévu ! Il faut donc trouver les causes de ces écarts entre prévisions et réalité. Par exemple, si une production industrielle a coûté plus cher que prévu, est-ce dû à une hausse des prix des matières premières ou à une quantité trop importante de ces dernières due à un gaspillage ? Note : si vous souhaitez aller plus loin, les techniques du contrôle budgétaires sont expliquées sur ce site (voir les pages écarts, écart sur chiffre d'affaires, écart de marge, écart sur charges indirectes et écarts sur charges directes de production).

Comme les budgets sont présentés sous forme de tableaux, les tableurs sont très pratiques pour les réaliser et les mettre à jour mais il existe aussi des logiciels dédiés, gratuits ou payants.

Différents budgets

Il existe plusieurs budgets. Bien sûr, ils sont liés entre eux.

Le premier à être élaboré est celui des ventes. Il est établi sur les connaissances que l’on a du produit et du marché : le service marketing peut indiquer qu’une campagne de publicité dopera bientôt les ventes, le service clientèle connaît la saisonnalité des produits, etc (voir la page exemples de prévisions de ventes saisonnières). Lorsqu’une entreprise commercialise plusieurs produits relativement différents, il existe un budget pour chacun d’eux.

Le budget des encaissements synthétise celui des ventes avec toutes les autres rentrées d’argent : subventions, cessions d’actifs, emprunts…

Attention, lorsqu’un budget est mensuel (ce qui est presque toujours le cas), il faut prendre en compte le mois d’encaissement et non celui de la vente. Si par exemple les clients ont l’habitude de payer à 30 jours, une vente de mars apparaîtra au mois d’avril.

Parallèlement au budget des ventes, il existe un budget des achats. Lui aussi tient compte du moment du décaissement et non de l’achat lui-même.

Le budget des décaissements reprend celui des achats mais aussi beaucoup d’autres éléments : salaires versés, paiement d’impôts, remboursements d’emprunts… La liste des décaissements est beaucoup plus longue que celle des types d’encaissements.

Le budget de trésorerie est la mise en relation des budgets d’encaissements et de décaissements. Il permet de savoir combien de liquidités il y aura en caisse chaque fin de mois ou quels seront les montants des découverts. Il est l’aboutissement de toute la démarche budgétaire (la page budget de trésorerie montre un exemple avec prise en compte de la TVA).

Exemple

Un antiquaire établit son budget pour les six derniers mois de l’année. Sa spécialité est la revente de vieux objets japonais.

Il lui est difficile de prévoir des montants mensuels de ventes car certaines pièces sont de grande valeur et la vente de l’une d’elles peut faire exploser le chiffre d’affaires mensuel. C’est pourquoi notre antiquaire s’appuie sur les recettes médianes mensuelles des années passées et non les moyennes. On supposera que les clients paient comptant et qu’il n'existe pas d’autres revenus que ceux des ventes.

Juillet est un mois assez « plat » : 15 000 €. En août, l’antiquaire ferme sa boutique. Il en profite pour se rendre au Japon et faire quelques emplettes. Septembre est généralement un bon mois car des clients fidèles ne manquent pas de s’intéresser aux objets fraîchement rapportés du Japon. Tablons sur 100 000 € puis moitié moins en octobre. Enfin, misons sur 80 000 € en novembre comme en décembre.

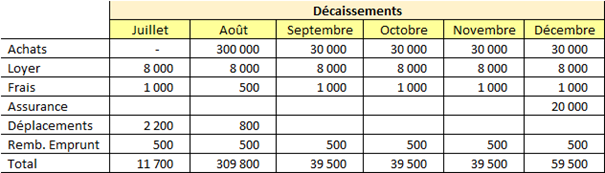

Résumé (avec Excel) :

Les achats ont surtout lieu au mois d’août. Notre antiquaire budgète 300 000 €. Pour le reste de l'année, il acquiert pour environ 30 000 € d’antiquités par mois (sauf en juillet où il n’achète jamais).

L’antiquaire n’a pas de salarié. Il paie un loyer mensuel de 8 000 €. Les frais divers (électricité, ménage…) s’établissent à 1 000 €, sauf en août où ils sont réduits de moitié. Pas d’impôt à payer au second semestre mais une prime d’assurance de 20 000 € doit être réglée en décembre. De plus, notre antiquaire prévoit un décaissement de 2 200 € en juillet et 800 € en août pour ses frais de déplacement. Enfin, il faut prendre en compte une mensualité de 500 € (emprunt à moyen terme).

Supposons pour terminer qu’au 30 juin la trésorerie est excédentaire de 120 000 €. Le budget de trésorerie peut ainsi être finalisé. Chaque fin de mois, le montant en caisse est égal à la trésorerie du mois précédent, plus les encaissements et moins les décaissements.

Il est clair que malgré un compte largement créditeur au début du semestre, l’antiquaire devra emprunter à court terme avant de s’envoler vers le Japon. Le montant de cet emprunt ainsi que les mensualités de son remboursement seront alors pris en compte dans une seconde version du budget. Cet exemple illustre d’ailleurs une réalité : il est presque impossible d’établir un budget du premier coup ! Ce qui est tout à fait normal puisque l’utilité de l’opération est précisément de chiffrer les mesures qu’il faudra prendre pour faire face aux besoins.