Calcul d'un BFR à partir de données de production

Grâce à cet irréel exemple, le plus déjanté du web en matière de finance d’entreprise, vous saurez établir un besoin en fonds de roulement normatif. Bande de petits veinards.

Exercice

Un fabricant de promesses électorales fait collecter dans les bars et sur les marchés des conversations par des enquêteurs sous-traitants munis de dictaphones. On considère que ces enregistrements constituent une matière première qui représente \(45\,\%\) du coût de revient d’une promesse. Ils sont ensuite stockées en moyenne trente jours avant d’être exploités par des experts qui en évaluent la portée sur l’opinion et, quelquefois, le réalisme. Le traitement dure normalement huit jours. Une fois la transformation en promesse réalisée, le produit semi-fini attend généralement deux jours avant d’être mis en forme par le secrétariat, ce qui dure là encore deux jours. Puis on observe une durée moyenne de quarante jours avant de trouver preneur par un parti politique ou par une municipalité. Les délais de battement seront assimilés à des durées de stockage.

Les clients paient à trente jours mais versent un acompte de \(30\,\%\) dix jours avant la livraison. Le taux de TVA est de \(20\,\%.\) Cette taxe est payée le 25 du mois suivant. Les enquêteurs sont quant à eux rémunérés le 10 du mois suivant, bien que les idées arrivent à la fabrique de promesses de façon continue par extranet.

Les frais de personnel représentent \(55\,\%\) des frais de production et de distribution (on ne considère dans cet exemple qu’il n’y a pas d’autre charge que celles de personnel), soit \(48\,\%\) pour les experts, \(3\,\%\) pour le secrétariat et le reste pour les relations commerciales avec les partis politiques. On considère que les charges patronales représentent \(40\,\%\) du salaire brut et les charges salariales \(10\,\%.\) Le personnel est payé en fin de mois et les charges sociales sont payées le 15 du mois suivant.

Le coût de revient d’une promesse a été estimé à 180 €. Elle est vendue 250 €. Compte tenu du calendrier électoral, il est prévu d’en commercialiser 6 000 lors du prochain exercice.

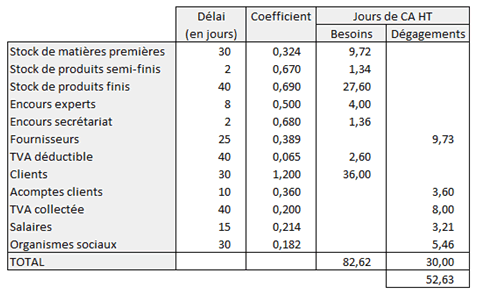

Nous cherchons à exprimer le besoin en fonds de roulement d'exploitation (BFRE) de façon analytique en nombre de jours de chiffre d’affaires (CA).

Avant de passer à la correction de l’exercice, rappelons que les durées d’écoulement sont souvent obtenues en comparant les comptes de bas de bilan aux flux correspondants mais ici, les délais et les dates de règlement sont donnés (pour un exemple avec calculs de durées, voir la page BFR normatif avec charges fixes).

Corrigé

Explications

Commençons par les stocks et les encours. Ceux-ci ne sont pas impactés par la TVA. Le temps d’écoulement du stock de matière première est de 30 jours et le coefficient de structure (CS) se calcule comme suit :

\(\frac{180}{250} \times 0,45 = 0,324.\)

En termes de jours de CA HT, on a donc un besoin de \(30 × 0,324\) \(=\) \(9,72\) jours.

On considère un stock de deux jours de produits semi-finis, délai normal pour qu’un document transite entre deux bureaux. Sont incorporés les matières premières et les salaires des experts, soit \(93\,\%\) du coût de revient. En rapportant cette proportion au CA HT, on obtient un CS de \(\frac{0,93 × 180}{250},\) soit 0,67. Une fois la promesse électorale saisie et imprimée par la secrétaire, le CS passe à \(\frac{0,96 × 180}{250}\) puisqu’il faut incorporer \(3\,\%\) de charges supplémentaires. Donc 0,69. Ce CS est à retenir pour le dernier stockage, celui des produits finis. On peut aussi établir les coûts de production à chaque étape du processus pour les diviser ensuite par 250. Faisons-le ici pour évaluer les encours :

Coût d’achat : \(180 × 0,45 = 81,00\) €.

Coût intermédiaire : \(180 × (0,45 + 0,48)\) \(=\) \(167,40\) €.

Coût de production : \(180 × (0,45 + 0,48 + 0,03)\) \(=\) \(172,80\) €.

Coût de revient = \(180,00\) €.

Retenons deux niveaux d’encours. Le principe est le même que pour le décompte des CS de stockage sauf qu’une partie du coût n’est repris que pour moitié (on admet qu’un encours est en moyenne à mi-chemin du traitement). Par exemple, pour l’en-cours observé dans le bureau des experts, on retient un coût de 124,20 € (moyenne entre 81 et 167,4). Donc, on considère que le temps pendant lequel les documents restent dans les bureaux des experts doit être modulé par un coefficient de \(\frac{124,2}{250} = 0,5\) et par \(\frac{170,1}{250} = 0,68\) pour le secrétariat. On considère qu’il n’y a ensuite plus d’encours (les commerciaux déstockent les promesses pour les fournir directement aux clients).

Passons au délai de paiement des fournisseurs. Nous retenons un délai moyen de quinze jours sur le mois en cours majoré de dix jours sur le mois suivant, soit 25 en tout. Comme aucun service extérieur n’intervient après l’achat, le CS ne s’applique qu’aux achats TTC : \(\frac{81}{250} × 1,2 = 0,389.\)

Les clients. Nous séparons les acomptes des règlements du solde. Il y a d’une part un besoin de 1,2 (coefficient multiplicateur de TVA) × 30 jours, soit 36 jours de CA HT et d’autre part un dégagement de \(1,2 × 30\,\%\) (soit un CS de 0,36) \(× 10 = 3,6\) jours.

La TVA. Deux façons possibles de la traiter. Soit on enregistre la TVA déductible (sur achats) et la TVA collectée (sur ventes) pour une durée moyenne de 15 jours pour le mois en cours puis on ne considère que le solde sur les 25 jours du mois suivant dans un compte de TVA à décaisser. Soit on ignore ce dernier qui n’est qu’un solde entre les deux autres comptes. Optons pour ce choix-ci. Le nombre de jours à prendre en compte pour la TVA collectée et pour la TVA déductible est donc de \(15 + 25 = 40.\)

Note : avant le 01/07/1993, il existait en France un mois de décalage entre la TVA collectée et la TVA déductible. Donc, si vous consultez des ouvrages trop anciens, ne vous étonnez pas de trouver une durée d’écoulement supérieure de 30 jours pour la TVA déductible. Cette complication a heureusement disparu…

Le coefficient de la TVA collectée est bien entendu de 0,2. Quant à celui de la TVA déductible, il s’élève à \(\frac{81}{250} × 0,2 = 0,065.\)

Les salaires : on suppose que la dette de l’entreprise envers ses salariés s’accroît de façon continue jusqu’à la date de la paie, ce qui se traduit par un dégagement moyen de quinze jours. Quant au dégagement sur les charges sociales, il est de trente jours puisqu’il faut ajouter une quinzaine supplémentaire (paiement le 15 du mois suivant).

Le coût de revient contient \(55\,\%\) de frais de personnel, soit 99 €. Comment se répartissent-ils ? Pour un salaire brut de 100, il y a 40 de contribution patronale. Donc ici, \(99 × \frac{40}{140} = 28,29\) de contribution et le solde, soit 70,71 de salaires bruts. Mais ce qui nous intéresse ici n’est pas la séparation patronal vs salarial mais celle qui existe entre ce qui est versé en fin de mois et ce qui l’est le mois suivant. Or, une partie du salaire brut, les cotisations salariales, est versée aux organismes sociaux en même temps que la contribution patronale. En l’occurrence, \(20\,\% × 70,71 = 14,14.\) Il reste ainsi 56,57 € de salaires nets et donc 42,43 € pour les organismes sociaux. En rapportant ces montants au CA HT de 250 €, on obtient des CS de 0,226 et 0,17 respectivement.

Le BFR représente 52,63 jours de CA. Si l’on prévoit un CA de 1,5 M€, le BFR prévisionnel s’établit donc à \(\frac{52,63}{360} × 1,5\) M€ \(=\) \(219\) K€.