TBFR normatif (DECF 1998)

La détermination d’un besoin en fonds de roulement NORMATIF, c’est-à-dire exprimé en jours de chiffre d’affaires, permet d’établir des prévisions d’équilibre financier à partir d’un niveau prévu d’activité. Cette prévision peut être conduite à partir des chiffres globaux de l’entreprise ou pour une production particulière (voir l'exemple de BFR normatif).

Cette enthousiasmante perspective est toutefois tempérée par les diverses difficultés que traduisent les facéties des situations concrètes. En d’autres termes, plus on prend de paramètres en considération, plus ce qui est théoriquement simple devient en pratique une usine à gaz. Parmi les difficultés, mentionnons le partage des charges entre fixes et variables. Si la distinction elle-même comporte souvent une bonne part de subjectivité, son traitement ne pose toutefois pas d’énormes problèmes.

Voyons ceci avec un exemple extrait du sujet de gestion financière du DECF en 1998 (avec le taux de TVA de l'époque).

Énoncé

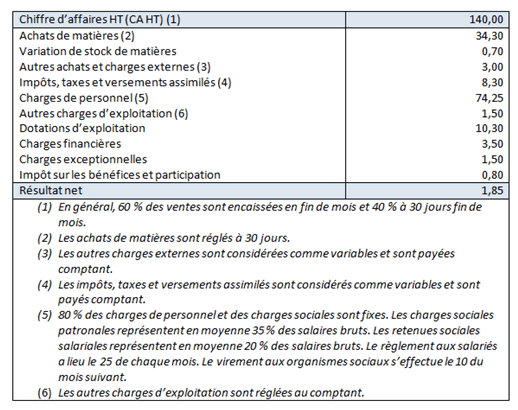

Compte de résultat prévisionnel simplifié relatif à l’année \(N + 1\) en millions d’euros.

- La TVA est calculée sur les achats de matières et sur les ventes uniquement, avec règlement le 20 du mois suivant. Le taux est de \(19,6\%\) pour les ventes et en moyenne de \(15\%\) sur les achats. Le coût de production des produits finis peut être évalué à 111,5 M€ dont 48,5 M€ de coûts variables. La durée du cycle de fabrication est de 15 jours. Les encours sont valorisés arbitrairement à \(50\%\) du coût de production. Le stock final de matières, pour \(N + 1,\) serait de 5 M€.

La société fonctionne en flux tendus. Il n’y a pas de stock de produits finis.

Il s’agit d’évaluer le BFR normatif puis de déterminer comment il évoluerait si le chiffre d’affaires progressait de \(10\%,\) toutes choses égales par ailleurs. Bon courage.

Corrigé

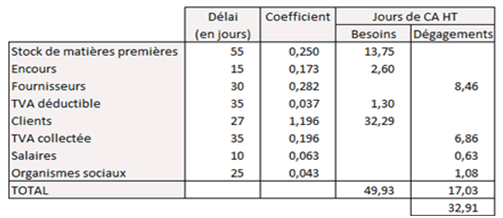

La partie variable se décompose comme suit :

Explications.

Une variation de stock au compte de résultat est obtenue en soustrayant le stock final au stock initial. En d’autres termes, si l’on relève une variation positive de 0,7 pour s’établir à 5 en fin d’année, c’est que le stock s’élevait en début d’exercice à 5,7 et si l’on suppose une linéarité entre ces deux dates, le stock moyen peut être estimé à 5,35.

Comme nous n’avons pas d’information sur la durée moyenne de stockage, il faut l’estimer. Le ratio de rotation s'obtient en rapportant le stock moyen au coût d’achat des matières consommées. Celles-ci s’élèvent à 34,3 plus un déstockage de 0,7. Donc 35. Ainsi, \(\frac{5,35}{35} × 360\) \(\approx\) \(55\) jours. Pour obtenir le coefficient de structure (CS), il faut rapporter les achats consommés (soit 35) au CA HT de 140. Il s’élève donc à 0,25.

Il est précisé que la durée d’écoulement des encours est de 15 jours et que ces encours représentent la moitié du coût de production variable (qui nous est indiqué dans l’énoncé), soit \(\frac{48,5}{2} = 24,25.\) Rapporté à 140, on obtient un coefficient d’environ 0,173.

Le coefficient des fournisseurs s’obtient à partir des achats de matière TTC, soit \(34,3 × 1,15 = 51,45.\) La TVA étant réglée le 20 du mois suivant, sa durée d’écoulement est l’addition de 15 jours (moyenne sur le mois en cours) et de 20, donc 35 jours. Le CS de TVA collectée est de \(\frac{0,15 × 34,3}{140},\) c’est-à-dire 0,03675. Le temps découlement des clients est une simple moyenne pondérée.

De même, la durée d’écoulement des versements aux salariés est de 10 jours (entre la moyenne du mois travaillé, c’est-à-dire le 15, et le 25) et de 25 jours pour les organismes sociaux. Il faut répartir \(20\%\) de 74,25, c’est-à-dire 14,85. Il faut ajouter aux salaires bruts \(35\%\) de contribution patronale pour obtenir ce montant. Donc les salaires bruts variables s’élèvent à \(\frac{14,85}{1,35} = 11\) et les contributions à 3,85. Sur les salaires bruts, il faut retenir \(20\%,\) donc 2,2 de cotisations salariales qui sont versées le 10 du mois suivant. Soit un total de \(3,85 + 2,2\) \(=\) \(6,05\) M€ aux organismes sociaux et 8,8 M€ aux salariés.

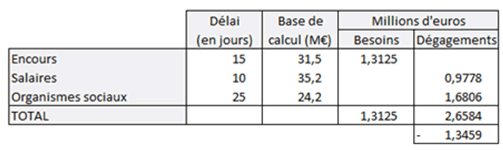

La partie fixe se décompose ainsi :

Ici, pas de CS. Le coût fixe de production s’élève à \(111,5 - 48,5\) \(=\) \(63\) M€. Il est dit que les encours sont valorisés pour la moitié de cette somme, soit 31,5. Pour les frais de personnel fixes, ils s’établissent à 59,4 M€. Un calcul analogue à celui détaillé ci-dessus pour les charges variables conduit à 35,2 M€ de salaires nets et 24,2 M€ de versements aux organismes sociaux.

Ces bases de calculs sont multipliées par le délai en jours et divisées par 360 pour déterminer le BFR, non pas en jours mais directement en unités monétaire. En l’occurrence, il s’agit d’une RESSOURCE en fonds de roulement.

Et si le CA HT augmente de \(10\%\) ?

On l’a vu, pour sa part variable le BFRE est estimé à 32,91 jours de CA. Donc, en M€, il s’établit à \(32,91 × \frac{140}{360}\) \(=\) \(12,8\) M€. La partie fixe est de -1,35. Pour l’exercice \(N + 1,\) le BFRE devrait donc se situer à \(12,8 – 1,35\) \(=\) \(11,45\) M€. Une augmentation du CA de \(10\%\) se traduirait donc par un BFRE de \(14,08 - 1,35\) \(=\) \(12,73\) M€, soit \(+11,18\%.\) Nous constatons qu’en raison de sa composante fixe négative, le BFRE progresse davantage que le CA.