Effet de levier en analyse financière

Un levier est un instrument qui démultiplie une force. En économie, c’est un mécanisme qui amplifie un phénomène. Sur les marchés financiers, il existe des produits à effet de levier : les warrants, par exemple, se traduisent à investissement équivalent par des gains ou des pertes bien plus importants que ne le permettraient leurs sous-jacents (actions, par exemple).

En gestion financière aussi, l’effet de levier est un mécanisme amplificateur. Il existe par exemple un levier opérationnel qui est l'élasticité du résultat par rapport au chiffre d'affaires. L'effet qui nous préoccupe ici est celui du levier financier. Illustrons-le succinctement avant de développer le sujet.

Mécanisme

Si votre entreprise dégage une rentabilité de \(15\,\%,\) ça vaut le coup de vous endetter à un taux d’intérêt de \(8\,\%.\) Mais si ce taux s'élève à \(20\,\%,\) plus vous vous endettez et plus les conséquences seront catastrophiques. C'est l'effet de levier, un effet amplificateur dans le bon ou dans le mauvais sens qui explique le risque financier.

Entrons à présent dans le détail en rappelant quelles sont les deux formes de rentabilité.

La rentabilité économique \(\rm{RE}\) s'obtient par un ratio qui s'exprime par le résultat économique \(\rm{Re}\) rapporté à l'actif économique. En gros, l'actif économique est composé des dettes financières \(\rm{D}\) et des capitaux propres \(\rm{CP}\) après versement des dividendes.

\(\displaystyle{\rm{RE} = \frac{\rm{Re}}{\rm{CP} + \rm{D}}}\)

Il s'ensuit que \(\rm{Re} = \rm{RE}(\rm{CP} + \rm{D}).\)

La rentabilité financière \(\rm{RF}\) mesure comment les capitaux propres ont dégagé un résultat (hors exceptionnel). On retient le résultat courant après impôt \(\rm{Rc}\) qui s'obtient en ôtant les charges d’intérêt \(i\) (soit \({\rm{D}} × i\)) au résultat économique \(\rm{Re}.\)

\(\rm{RF}\) \(=\) \(\displaystyle{\frac{\rm{Rc}}{\rm{CP}}}\) \(=\) \(\displaystyle{\frac{{\rm{Re}} - i {\rm{D}}}{\rm{CP}}}\)

L'effet de levier lie \(\rm{RE}\) et \(\rm{RF}.\) Comment ?

En utilisant les formules ci-dessus, on remarque que \({\rm{Rc} = \rm{{Re}}} - i {\rm{D}}\) \(=\) \({\rm{RE} ({\rm{CP} + \rm{D}}}) - i {\rm{D}}.\)

Si l’on fait abstraction de l’impôt sur les bénéfices (qui ne change rien à l’affaire), la rentabilité financière peut donc s’écrire :

\(\rm{RF}\) \(=\) \(\displaystyle{\frac{{{\rm{RE}}({\rm{CP}} + {\rm{D}}) - i{\rm{D}}}}{{{\rm{CP}}}}}\) \(=\) \(\displaystyle{\frac{{({\rm{RE}} \times {\rm{CP}}) + ({\rm{RE}} \times {\rm{D}}) - i{\rm{D}}}}{{{\rm{CP}}}}}\)

En scindant notre quotient et en factorisant par \(\rm{D},\) nous obtenons \(\rm{RF}\) \(=\) \({\rm{RE}} + \frac{{\rm{D}}}{{{\rm{CP}}}}({\rm{RE}} - i)\)

La différence entre la rentabilité économique et le taux d'intérêt \(i\) correspond à un écart de pourcentages \({\rm{RE}} - i\) multiplié par le fameux levier, \(\frac{{\rm{D}}}{{{\rm{CP}}}}.\) Ce levier est donc un nombre positif supérieur à 1 si les dettes sont plus élevées que les capitaux propres et compris entre 0 et 1 si c'est l'inverse.

Si \(i < \rm{RE},\) l’endettement accroît la rentabilité des capitaux propres, qui bénéficient donc de l'effet de levier. Si \(i > \rm{RE},\) on parle plutôt d’effet de massue.

Exemple

Un exemple de niveau initiation se trouve en page de simulations de rentabilité avec tableur. L'exemple retenu ici est d'un niveau plus élevé.

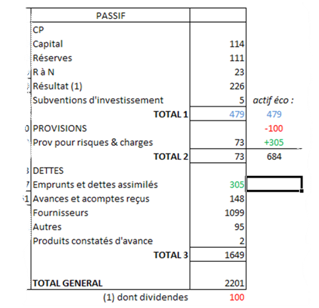

Voici un passif qui permet de calculer un actif économique :

Remarquons que les CP après versement des dividendes s'élèvent à \(479 - 100 = 379.\) Nous pouvons déjà calculer le levier, soit \(\frac{305}{379} = 0,8047,\) ainsi que l'actif économique \(379 + 305 = 684.\)

Évaluons les rentabilités.

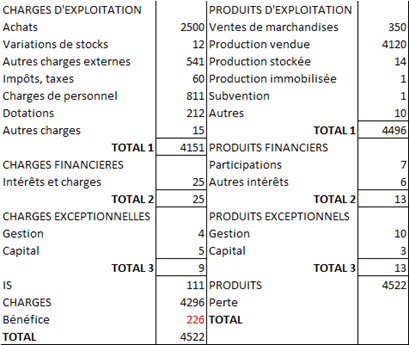

Le compte de résultat se présente ainsi :

Le résultat d’exploitation s’élève à 345 (soit \(4\,496 - 4\,151\)). Le résultat financier hors charges d’intérêt s’établit à 13 puisque toutes les charges financières correspondent à des intérêts. La somme des deux (358) est le montant du \(\rm{Re}\) avant impôt.

Quelle est la rentabilité économique avant IS ? Réponse : \(\frac{358}{684} = 52,34\,\%.\)

Quel est le taux d’intérêt apparent des emprunts, tous termes confondus ? Rapportons 25 d’intérêts (compte de résultat) à 305 d’emprunts et dettes (bilan), soit \(8,2\,\%.\) Comparé à \(52,34\,\%\) de rentabilité économique, il reste une copieuse différence de \(44,14\,\%.\)

Déterminons le taux de rentabilité financière en utilisant la formule détaillée plus haut.

\(52,34\,\% + (0,8047 × 44,14\,\%)\) \(=\) \(87,86\,\%\) avant IS.

Vous préférez net d’impôt ? Si un impôt sur les bénéfices (IS) de 111 permet de dégager un bénéfice net de 226, on évalue à \(32,94\,\%\) le taux apparent de l’IS. Multiplions le taux de \(87,86\,\%\) par \(1 - 0,3294\) pour trouver \(58,9\,\%\) et le tour est joué.

Que signifie tout ceci ? La rentabilité financière est particulièrement élevée et supérieure à la rentabilité économique. Et comme cette dernière est supérieure au coût de la dette (taux d’intérêt moyen), l’effet de levier est positif. Dans la mesure où cette entreprise dispose encore d’une bonne capacité d’endettement, elle peut éventuellement en profiter…

Peut-on déterminer la part de résultat due aux banques ? Oui, même si la réponse est tout de même théorique… Les dettes représentant \(44,6\,\%\) de l’actif économique, nous considérons qu’elles concourent pour cette proportion au résultat économique de 358 pour un montant de 159,6.

Gestion de portefeuille

L'effet de levier joue aussi sur les investissements financiers. Il est bien sûr intéressant de s'endetter à un taux faible pour prêter ensuite à un taux plus élevé, par exemple sur le marché obligataire. Nul besoin d'être une banque pour en bénéficier. Dans la théorie du portefeuille, les investisseurs concernés se situent au-dessus du point de portefeuille de marché.