Notations financières

Depuis les années 2000, les agences de notation financière n’ont pas bonne presse. L’affaire Enron puis la crise des subprimes les ont en effet passablement décrédibilisées dans la mesure où elles semblaient être les premières surprises par les catastrophes qu'elles étaient censé annoncer... Malgré tout, les trois principales sociétés (Moody’s, Standard & Poor’s et Fitch) réussissent le tour de force d’être toujours aussi incontournables, ne serait-ce qu’en raison du rôle qu’occupe le rating externe dans les dispositifs de Bâle 2, puis Bâle 3.

Pourquoi ?

L’objectif est louable : une agence de rating évalue un risque de non-remboursement à moyen terme afin que les acquéreurs éventuels de titres de créance soient informés du risque encouru.

Ainsi, un rating est appliqué aux émetteurs d’emprunts obligataires qui le souhaitent (ou aux instruments de dette eux-mêmes), que ceux-ci soient des entreprises, des banques, des collectivités locales, mais aussi des États souverains. La notation a un caractère obligatoire lors de certaines opérations, par exemple lors d'une titrisation.

Les émetteurs rémunèrent ces agences et leur fournissent toutes les informations utiles, comme ils le font avec les commissaires aux comptes. Il peut sembler étrange de devoir payer son propre juge, en particulier en Europe où la notation est facultative, mais une absence d’information est rédhibitoire pour un investisseur. Toutefois le risque de conflit d'intérêt existe.

Les capacités de remboursement des États sont quant à elles notées sans que l’on demande leur avis à qui que ce soit !

Limites

Le rating présente de gros effets pervers.

La situation financière désastreuse de certains pays, Grèce en tête, conduisit les agences à descendre leurs notes de façon parfois très brutale, amplifiant les effets de la crise. Ainsi, au début des années 2010, malgré les critiques dont elles faisaient l’objet depuis une décennie, les agences de notation se voient adresser un nouveau reproche : celui d’avoir trop d'importance. Une puissance de droit privé qui ne rencontre aucun contre-pouvoir et dont les conséquences peuvent se révéler dramatiques à l’échelle d’un pays.

En effet, lorsqu’une entreprise ou autre émetteur d’obligations voit sa note dégradée, c’est que non seulement il rencontre des problèmes financiers mais surtout qu’il se prépare à en subir davantage. Les investisseurs suspicieux réclameront une prime de risque, c’est-à-dire qu’ils n’accepteront de prêter qu’à un taux supérieur à celui qu'il auraient accepté auparavant. Le danger pour l’emprunteur est de se trouver dans un cercle vicieux puisque ce recours à un crédit plus cher, donc à des charges d'intérêt plus élevées, ne contribue guère à améliorer sa situation… Le rating est un thermomètre qui agit sur le climat !

Une dégradation de note est parfois très forte, de plusieurs crans, ce qui ajoute aux critiques (les agences de notation n’ont-elles pas eu le temps de voir venir le risque de défaut ?). Mais les marchés financiers sont si sensibles aux modifications de rating que la manipulation des notes est délicate… Et surtout, les traders d'obligations sont souvent obligés de respecter certaines proportions de classes de risque. Une trop forte réactivité des agences les contraindrait à un coûteux casse-tête.

Le déclassement de la dette d’un pays ou son anticipation crée une onde de choc au niveau mondial. Les valeurs bancaires sont bien sûr celles qui souffrent le plus. Et ce coup de semonce n’est qu’une anticipation des funestes répercussions sur l’économie réelle…

Aspects techniques

Mais l’objet de ce site web n’est pas la polémique. Intéressons-nous à présent à des considérations plus techniques.

Chaque agence possède ses propres échelles de notation (une pour le long terme et une pour le court terme). Si un émetteur d’obligations bénéficie d’une position économique et financière très favorable, sa signature se trouve dans la partie « haute » de l’échelle, dite d’investissement (investment grade) tandis que la partie « basse » est dite spéculative (sub-investment grade). La « granulométrie », c’est-à-dire la finesse de la notation, est bien sûr beaucoup plus précise que cela puisqu’il existe une vingtaine de niveaux pour estimer une solvabilité sur le long terme, beaucoup moins pour le court terme. Au fond du panier, on trouve les junk bonds puis le défaut de paiement.

À titre d’exemple, la meilleure note de long terme est AAA pour Standard & Poor’s, Fitch Ratings et pour l’agence chinoise Dagong. Elle s’écrit Aaa pour Moody’s.

Les notes sont accompagnées de « perspectives », positives ou négatives.

Un rating n’est pas en soi un conseil d’achat ou de vente. Un tel conseil ne peut être donné qu’au regard d’un autre élément : le PRIX de l’obligation (ou autre instrument de dette) à l’instant présent.

Le rating est une appréciation qualitative (pour ne pas dire subjective). Certes, l’exercice exige aussi des calculs puisqu’un diagnostic financier nécessite toujours l’analyse de ratios. Cependant, la notation requiert de nombreux éléments difficilement quantifiables (entretiens avec les dirigeants, organigramme, études sectorielles) et la synthèse ne peut être que qualitative. Petite remarque : l'évaluation est différente du scoring corporate qui repose sur des techniques quantitatives, en particulier l’analyse discriminante, mais dont les variables numériques sont parfois « épaulées » par quelques qualitatives…

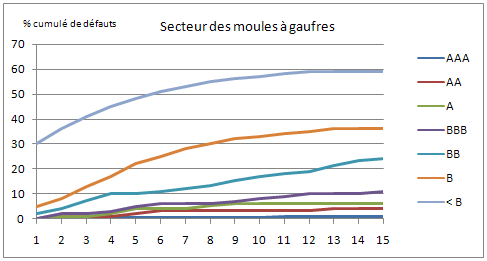

Les ratings font bien sûr l’objet de statistiques a posteriori. Pour chaque secteur économique et chaque grande zone géographique, on relève le taux de défaut au bout d’un an par niveau de notation puis l’évolution dans le temps de ce taux. Exemple fictif :

Ces constats tiennent lieu de probabilités lorsqu’ils sont extrapolés sur l’avenir. Ces probabilités sont modulées pour tenir compte des cycles économiques.

Il est intéressant de présenter l’évolution des ratings sous forme matricielle avec en ligne la note initiale et en colonne la note un an plus tard. Les valeurs de la matrice sont les pourcentages d’entreprises concernées (la somme de chaque ligne est égale à 100).

Toutefois, cette matrice ne préjuge pas de ce qui se passera dans plusieurs années. Il a en effet été démontré que la chaîne de Markov est un outil prévisionnel mal adapté, surtout pour les notes de la zone spéculative (Le Risque de crédit, de Servigny, Métayer, Zelenko, Dunod 2006, p. 63). En d’autres termes, la multiplication de cette matrice par elle-même est sensiblement différente de la matrice des constats sur deux ans. De bonnes prévisions ne peuvent donc être établies après un an, a fortiori pour un horizon temporel lointain…

La périlleuse utilisation du processus markovien n’empêche toutefois pas d’établir des prévisions par analogie. Un tel modèle prédictif est d’ailleurs tout à fait transposable dans une banque pour évaluer les risques de défaut de crédit (particuliers ou entreprises). Les classes de notes de score remplacent alors les niveaux de rating.