Droite de marché, prime de risque et relation du MEDAF

Le Modèle d’Évaluation Des Actifs Financiers (MEDAF, ou CAPM pour Capital Asset Pricing Model) est un modèle pratique mais très réducteur. Vous rétorquerez que c’est justement le principe de toute modélisation dans le domaine économique de se vouloir pratique tout en utilisant des hypothèses simplistes. OK, vous avez raison…

En 1964, William Sharpe et d’autres économistes ont cherché à évaluer les primes de risque relatives des différents titres, du moins dans une situation d’équilibre. Ce fut l’acte de naissance du MEDAF.

Les hypothèses

Le modèle est fondé sur la théorie du portefeuille de Markowitz, tant sur ses hypothèses que sur ses conclusions. En deux mots, Markowitz a démontré l’intérêt pour un investisseur rationnel à diversifier son portefeuille dans le but d’atteindre le niveau optimal du couple rentabilité-risque (en fonction du risque qu’il est prêt à encourir). Le MEDAF en élargit le champ d’action puisqu’il se situe au niveau de l’ensemble des intervenants sur les marchés financiers.

Ces marchés sont supposés « parfaits » au sens de la théorie économique : ni taxes ni commissions, titres parfaitement liquides et information parfaite. Bref, un rêve d’économiste.

Les investisseurs n’aiment pas le risque gratuit. Parfaitement rationnels, ils en acceptent un niveau plus ou moins élevé moyennant une compensation financière, la prime de risque. Tous visent à optimiser leur fonction d’utilité.

La rentabilité d’un titre est estimée par l’espérance de gain pour un horizon donné et son risque est évalué par l’écart-type de ses variations passées. À titre d’exemple, une action risquée montre un prix très fluctuant et donc l’écart-type calculé sur ses cours de clôture est relativement élevé. Bien sûr, comme dans tout modèle prévisionnel, on extrapole les données du passé avec toute l’incertitude que comporte cette pratique… Remarquons aussi qu’une action dont le prix grimpe en flèche est considérée comme risquée !

Évoluant dans un monde parfait, les investisseurs sont tous d’accord sur les espérances, les écart-types et sur les corrélations qui existent entre les mouvements des différents titres.

Il s’ensuit que la répartition de chaque portefeuille entre les actifs risqués qui le composent est la même pour tous. Seule change la proportion entre actifs risqués et non risqués.

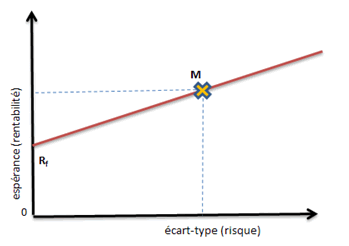

La droite de marché

À l’équilibre, les combinaisons efficientes entre espérance de rentabilité et risque sont graphiquement représentées par une droite, dite droite de marché (ou CML pour Capital Market Line).

Sur ce graphe, le point \(R_f\) représente le niveau de rentabilité d’un actif non risqué (bon du Trésor ou obligation sans risque) tandis que le point \(M\) indique la combinaison rentabilité-risque observée globalement sur le marché (et qui prend le nom de portefeuille de marché). L’équation de la droite s’obtient comme celle de toute banale fonction affine. Ainsi, si l’on note \(σ\) le risque, l’espérance de la rentabilité du titre \(i\) est :

\[E(R_i) = R_f + \left(\frac{E(R_m) - R_f}{\sigma_M}\right) \sigma_i\]

Le risque du portefeuille de marché indiqué par le coefficient directeur (la pente) est un risque systématique, qui ne peut pas être évité.

Chaque investisseur situe son choix quelque part sur la droite. Au-dessous, le jeu ne vaut pas la chandelle d’être aussi casse-cou. Au-dessus, l’espace est réservé aux génies de la finance. Si ceux-ci existent, tous les autres se calent instantanément dessus puisque l’information est parfaite et donc la pente de la droite s’ajuste…

De fait, le graphe n’est pas fixe et il évolue avec les aléas du marché.

La prime de marché et la relation du MEDAF

Nous avons vu que les investisseurs acceptent une prime pour compenser le risque. En toute logique, il existe donc au niveau « macro » une prime de risque. C’est la prime de marché (risk premium). Plus elle est élevée, plus la pente de la droite de marché est forte. Ici, elle est égale à la différence entre Rf et RM. La prime de risque du marché ne fait pas l’objet d’une diffusion aussi large que les amours contrariées du people lambda. Non pas que le sujet est moins intéressant mais la définition est sujette à discussion (rentabilité arithmétique ou géométrique, par rapport aux obligations ou aux bons du Trésor, durée de la période de référence) et les primes constatées ex post diffèrent très sensiblement des primes estimées ex ante par la théorie (état des lieux in « La nouvelle finance et la gestion des portefeuilles », F. Aftalion, Economica 2004 2e édition, ch. 9).

Le MEDAF ne mesure pas un niveau de risque mais s’attache au risque RELATIF d’un titre ou d’un portefeuille par rapport au marché, c’est-à-dire à son bêta. Ainsi, la prime de risque d’un actif \(i\) est égale à son bêta multiplié par la prime de marché.

Et nous en arrivons à la relation fondamentale du MEDAF qui est celle de l’égalité entre la prime de risque d’un actif \(i\) ou d’un portefeuille en particulier et celle du marché multipliée par le bêta de l’actif (ou du portefeuille).

\(E(R_i)\) \(=\) \(R_f + \beta _i [E(R_M) - R_f]\)

Il est donc possible d’estimer une rentabilité du moment que le taux sans risque est connu (aucune difficulté…), le bêta du titre (ou du portefeuille) et la prime de marché. A contrario, du moment que la rentabilité espérée d’un titre est établie, son risque peut être évalué.

Pourquoi le MEDAF ?

À l’origine, Le MEDAF fut établi pour connaître les relations entre taux de rentabilité d’actifs risqués. Malgré ses imperfections, il a donné naissance à divers prolongements opérationnels.

Il permet d’expliquer pourquoi les portefeuilles indiciels sont les plus rentables.

C’est un étalon à l’aune duquel les prouesses des investisseurs peuvent être jugées (comparaison d’un portefeuille avec la droite du MEDAF). À cet égard, plusieurs mesures ont été proposées pour évaluer la rentabilité d’un portefeuille corrigée du risque.

Il peut servir de base aux taux d’actualisation. Prenons l’exemple de la formule de Gordon-Shapiro qui fournit une estimation de prix d’une action à partir des dividendes espérés. Cette formule nécessite le choix d’un taux d’actualisation. Dès lors que le bêta de l’action est connu, la relation du MEDAF fournit un taux de rentabilité \(E(R_i)\) qui peut servir de référence.

Par ailleurs, cette relation est transposée en finance d’entreprise où elle permet de calculer le coût des capitaux propres.

Afin d’adapter au mieux la théorie à la réalité et de répondre à ses détracteurs, diverses améliorations ont été apportées au MEDAF. Des modèles alternatifs ont aussi été établis (Arbitrage Pricing Theory…).