Processus stationnaire discret et bruit blanc

Les techniques prévisionnelles relèvent de plusieurs méthodes très différentes les unes des autres, non seulement parce que les incertitudes de l'avenir, en particulier économique, ne peuvent être levées d’une seule façon (ça se saurait), mais aussi à cause de la multiplicité des situations : quantité d’informations disponibles, horizon de prévision, délais, coût, etc.

Une méthode particulière

L’une des approches consiste à considérer une série chronologique comme étant la réalisation d'une suite de variables aléatoires (v.a.), appelée processus stochastique. La différence avec les autres techniques est fondamentale car on ne raisonne plus comme si l'on observait une même variable dans le temps avec son espérance et sa variance mais on considère que chaque observation possède sa propre espérance et sa propre variance. Par effet induit, on s’intéresse à tous les éléments de la série temporelle de façon indistincte, comme on le ferait avec une régression linéaire simple, au contraire des techniques de lissage où l’on pondère davantage les valeurs les plus récentes.

Précision : les problématiques économiques (macro et de l'entreprise) considèrent surtout des processus discrets. Ainsi, les séries chronologiques sont des suites dont les dates de relevés sont équidistantes. Mais tous les processus discrets ne sont pas fondés sur ce principe. Un processus poissonnien, par exemple, décrit une succession d'évènements survenus indépendamment du temps ou, ce qui revient au même, une succession de laps de temps aléatoires observés entre deux évènements.

Les processus stationnaires

Si une série temporelle est une concrétisation parmi d'autres d'une fonction aléatoire, il faut trouver la loi de probabilité associée à chacune des v.a. qui la composent. Prévoir des cachets contre les maux de tête...

En fait, on s'intéresse souvent à un processus stationnaire qui est un processus stochastique dans lequel les v.a. suivent toutes la même loi.

Il est évident qu’il ne faut ni tendance ni saisonnalité (sinon, les espérances ne seraient pas les mêmes). Et là, on commence à deviner que les résidus d'un modèle correspondent plutôt bien au cahier des charges. Dans la mesure où la tendance a été retirée, l’espérance est nulle et, à moins d'être biaisé, le processus est centré.

Précisons que ces résidus peuvent provenir d’une colonne de chiffres apparaissant lors du test d'un beau modèle de régression multiple que l’on vient d’élaborer, mais qu’il peut aussi s'agir d'erreurs observées mois après mois en comparant les prévisions d’un lissage exponentiel simple (ou autre technique) à la réalité.

Précisons aussi que les résidus d'un modèle ne sont pas les seuls candidats à se targuer de se fondre dans un processus stationnaire.

Évidemment, une espérance nulle ne suffit pas pour caractériser une loi de probabilité. La variance doit aussi être la même pour chaque observation (elle doit aussi être finie). Si ces conditions sont réunies, on parle de stationnarité faible ou de second ordre. En principe, loi normale pour tout le monde, même espérance et même variance.

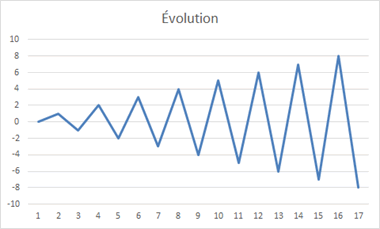

Illustration d'un processus stationnaire en espérance mais pas en variance :

Si les moments suivants (asymétrie et applatissement) satisfont eux aussi à cette exigence d'égalité, on qualifie la stationnarité de forte.

L'autocorrélation

L’autocorrélation, c'est-à-dire une corrélation entre observations \(t\) et \(t - k\) (\(k\) entier relatif) a droit de cité. Les covariances sont calculées sur tous les « délais ». On détermine ainsi une fonction d'autocovariance. Il est possible, par exemple, que les covariances de données mensuelles soient nulles à l’exception de celles sur décalages d'un mois et de deux mois. On parle de processus autorégressif lorsqu'on observe ce type d'autocorrélation rapprochée.

Si ce sont des résidus qui sont analysés, une autocorrélation indique qu’il existe encore une structure, une information que l'on a pitoyablement oubliée.

Le bruit blanc

Le bruit blanc est un cas particulier de processus stationnaire où non seulement l'espérance mais aussi toutes les covariances sont nulles. Son corrélogramme est donc l’image-même du bazar total. Les résidus d’un modèle parfaitement spécifié présentent un processus de bruit blanc.

Un bruit blanc est gaussien si l’hypothèse de distribution normale est vérifiée. Paradoxe de la loi normale… Ce n’est que dans son cadre rigide que l’anarchie est totale !

Qualification

Plus concrètement, comment savoir si le processus peut être qualifié de bruit blanc ? Par un test, bien sûr. Mais ceux qui existent ne sont pas des plus puissants (Box-Pierce, Ljung-Box). Alors prudence.

L’hypothèse d’une absence d’autocorrélation de délai 1 est validée ou non par un test de Durbin-Watson.

Divers autres tests se font une joie de vérifier si un coefficient d’autocorrélation calculé sur un délai différent peut être considéré comme nul. Ils sont évoqués en page coefficient de corrélation.

Enfin, d’autres sympathiques tests permettent de rejeter ou non l'hypothèse d’égalité des coefficients d’autocorrélation de façon globale.